Come individuare i settori merceologici a più alto potenziale in un mercato: l'accordo Mercosur ed il caso Brasile

Pubblicato da Veronica Campostrini. .

Pianificazione Accordi di libero scambio Internazionalizzazione Made in Italy Analisi Mercati EsteriDopo oltre vent’anni di negoziati, segnati da fasi di stallo e successive riaperture, il 6 dicembre 2024 l’Unione europea e i Paesi del Mercosur hanno raggiunto un’intesa politica per la conclusione dell’EU–Mercosur Partnership Agreement (EMPA), uno degli accordi commerciali più ampi mai negoziati dall’UE.

Il 3 settembre 2025 la Commissione europea ha trasmesso al Consiglio le proposte ufficiali per la firma e la conclusione dell’accordo, avviando formalmente il processo istituzionale. Il Parlamento europeo ha successivamente sospeso l’iter di approvazione, aprendo un confronto politico legato in particolare alle garanzie ambientali e alla tutela dei settori agricoli sensibili. Negli ultimi giorni, l’Unione europea ha però scelto di procedere con un’adozione provvisoria dell’accordo, in attesa della piena ratifica.

L’intesa coinvolge un mercato di oltre 780 milioni di consumatori e si inserisce nella strategia europea di diversificazione geografica dei partner commerciali, in un contesto internazionale segnato da crescenti tensioni geopolitiche e da un ritorno di politiche industriali protezionistiche.

All’interno del Mercosur, il Brasile rappresenta il baricentro economico dell’area: oltre il 70% del PIL del blocco, nona economia mondiale per dimensioni nominali e principale mercato di destinazione per le esportazioni europee in America Latina.

Il quadro di riferimento dell’accordo commerciale

L’EMPA introduce una progressiva liberalizzazione degli scambi tra le parti, con un impatto particolarmente rilevante per i beni industriali europei. In particolare, l’accordo prevede:

- l’eliminazione graduale dei dazi sul 90% delle importazioni di beni industriali europei entro un orizzonte di 10 anni;

- la liberalizzazione del 93% delle linee tariffarie agricole, secondo tempistiche differenziate;

- l’apertura reciproca dei mercati degli appalti pubblici;

- interventi di riduzione delle barriere non tariffarie e di maggiore convergenza regolamentare;

- il rafforzamento delle tutele in materia di proprietà intellettuale e indicazioni geografiche.

Per il Brasile, caratterizzato da un livello medio delle tariffe manifatturiere superiore al 10% e da aliquote significativamente più elevate nei comparti dei beni di consumo e dell’automotive, la riduzione progressiva dei dazi configura un cambiamento strutturale delle condizioni di accesso al mercato. L’accordo modifica, in prospettiva, il quadro competitivo a favore degli esportatori europei, riducendo uno dei principali fattori di svantaggio di prezzo finora esistenti.

Le frontiere di opportunità per l’Italia

Il Brasile rappresenta un mercato di rilevanza strategica per tre ragioni principali:

- dimensione demografica significativa (oltre 210 milioni di abitanti);

- struttura industriale articolata, con un fabbisogno strutturale di ammodernamento tecnologico;

- ruolo di hub produttivo e logistico per l’intera area latinoamericana.

Nel 2025 l’interscambio commerciale tra Italia e Brasile ha superato i 10 miliardi di euro, con una specializzazione dell’export italiano concentrata in beni strumentali, meccanica, farmaceutica e componentistica industriale.

In questo contesto, l’analisi settoriale assume una funzione decisiva: individuare i comparti a maggiore potenziale non rappresenta un esercizio descrittivo, ma uno strumento operativo per orientare in modo mirato strategie commerciali e decisioni di investimento, in vista della progressiva liberalizzazione prevista dall’accordo.

L’identificazione dei settori ad alto potenziale: il metodo

Per replicare l’approccio applicato al caso India, nel precedente articolo “Come individuare i settori merceologici a più alto potenziale in un mercato: il caso India”, l’individuazione dei settori prioritari avviene attraverso la costruzione di una matrice di opportunità settoriale, basata su tre indicatori chiave:

- il livello attuale dell’export italiano verso il Brasile;

- la variazione della quota di mercato italiana negli ultimi tre anni;

- la dinamica attesa della domanda brasiliana nel prossimo quadriennio.

Gli indicatori sono normalizzati su una scala 0–100, al fine di garantire confrontabilità tra settori con caratteristiche strutturali differenti. La combinazione ponderata dei tre fattori genera uno score sintetico di potenzialità, che consente di ordinare i comparti in funzione delle prospettive di sviluppo.

L’analisi è completata dall’integrazione del quadro tariffario: sia il livello attualmente vigente, sia quello atteso nello scenario di progressiva riduzione delle aliquote previsto dall’EMPA.

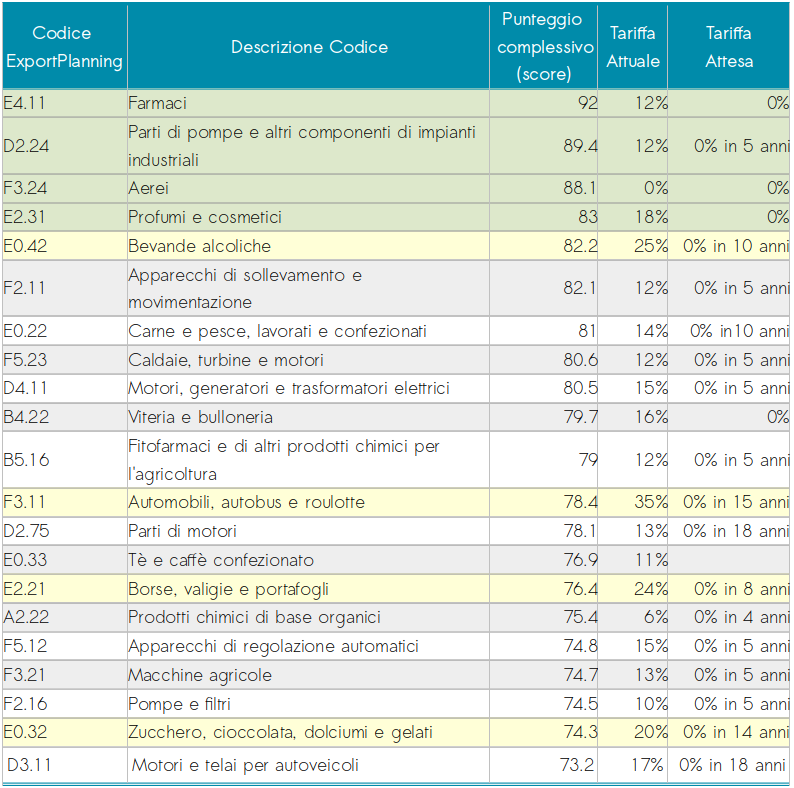

Tab.1 - Score di potenzialità e quadro tariffario*

Fonte: ExportPlanning

Tra i settori ad elevata potenzialità di crescita nel mercato brasiliano emergono innanzitutto quei comparti in cui il sistema produttivo italiano ha già consolidato un posizionamento competitivo significativo negli ultimi anni. In particolare, rientrano in questa categoria i beni per la salute, con i Farmaci al vertice della graduatoria, e l’insieme degli intermedi chimici e prodotti per l’agricoltura, che comprendono chimica organica di base e fitofarmaci.

Accanto alla filiera salute-chimica, si distingue con forza il comparto della meccanica industriale e dei beni strumentali, che occupa numerose posizioni nella parte alta della classifica: parti di pompe e componenti di impianti industriali, apparecchi di sollevamento e movimentazione, caldaie e turbine, motori e trasformatori elettrici, apparecchi di regolazione automatica e pompe. Si tratta di un insieme coerente con la struttura produttiva del Brasile, grande economia manifatturiera e hub industriale dell’America Latina, caratterizzata da un fabbisogno strutturale di ammodernamento tecnologico.

Un ulteriore ambito di rilievo è rappresentato dalla filiera automotive, che include automobili, parti di motori e motori/telai per autoveicoli. In questo caso, oltre allo score elevato, risulta particolarmente significativa la struttura tariffaria ancora vigente — con aliquote che raggiungono livelli molto elevati per i veicoli finiti — evidenziando un mercato storicamente protetto ma al contempo strategico per le catene globali del valore.

Accanto ai comparti già competitivi, assumono particolare rilevanza quei segmenti per i quali la liberalizzazione commerciale potrà rappresentare un vero punto di volta, grazie alla riduzione di barriere tariffarie attualmente elevate. In tale ambito rientrano diversi prodotti emblematici del Made in Italy, come le bevande alcoliche, il comparto dei prodotti dolciari e confezionati, nonché il sistema moda-persona (borse, valigeria, profumi e cosmetici), tutti caratterizzati da dazi medi compresi tra il 18% e il 25%.

In questi settori, il potenziale di crescita risulta in parte sottostimato dal modello, poiché le attuali condizioni di accesso al mercato hanno finora limitato la piena espressione della competitività italiana. La progressiva riduzione tariffaria potrà quindi amplificare significativamente le prospettive di sviluppo, soprattutto nei segmenti premium e nelle principali aree urbane del Paese.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Un Brasile a doppia traiettoria

La lettura integrata dello score di potenzialità e del quadro tariffario restituisce un’immagine articolata del mercato brasiliano: da un lato, un mercato industriale già maturo e ricettivo per beni intermedi e strumentali italiani, dove l’accordo consolida traiettorie di crescita già avviate; dall’altro, un mercato consumer ancora relativamente protetto, ma con ampi margini di espansione qualora la liberalizzazione venga pienamente implementata.

Per le imprese italiane, la sfida non è soltanto intercettare la domanda esistente, ma posizionarsi tempestivamente in vista del nuovo scenario competitivo. L’accordo UE–Mercosur, se definitivamente ratificato, potrà rappresentare un passaggio strategico nella ridefinizione della presenza italiana in America Latina.

L’analisi settoriale, in questo quadro, diventa uno strumento essenziale per trasformare un accordo commerciale in un concreto vantaggio competitivo.

Potrebbero interessarti anche:

Commercio mondiale di tessuto non tessuto: un'analisi per settore di applicazione

Pubblicato da Mauro Badanelli. .

Internazionalizzazione Importexport Settori Marketing internazionaleIl settore dei tessuti non tessuti ha avuto nel corso degli ultimi decenni un forte impulso, grazie alle differenti applicazioni consentite dalle caratteristiche principali di tale prodotto: versatili}... [ leggi tutto ]

Obiettivo Indo-Pacifico: l’accordo commerciale UE – Australia

Pubblicato da Veronica Campostrini. .

Accordi di libero scambio Analisi Macro Europa Oceania Analisi Mercati EsteriDopo otto anni di complessi negoziati, conclusi ufficialmente il 24 marzo 2026 a Canberra, l’Unione Europea e l’Australia hanno siglato un’intesa commerciale di portata storica. Questo accordo non rap}... [ leggi tutto ]

Il successo internazionale della mela italiana: il boom sul mercato brasiliano

Pubblicato da Marzia Moccia. .

Agroalimentare Analisi Macro America Latina Made in Italy Analisi Mercati EsteriQuesto articolo è stato redatto in collaborazione con Renata Grasseschi Dunck, consulente internazionale di RDUNCK. RDUNCK è un’agenzia specializzata nell’internazionalizzazione delle imprese}... [ leggi tutto ]