Le banche centrali premono sull’acceleratore

Le massicce misure di politica monetaria e fiscale per contrastare l’emergenza Covid cominciano a sortire i loro effetti, parzialmente placando la volatilità sui mercati.

Pubblicato da Alba Di Rosa. .

Cambio Dollaro Mercati emergenti Stati Uniti Incertezza Rischio cambio Politica economica Banche centrali Eurozona Tassi di cambioContinua la “easing wave”

Accelera ulteriormente la spinta espansiva della Federal Reserve americana, che è arrivata questa settimana a varare quello che gli analisti hanno chiamato il “QE infinito”. Dopo aver annunciato un piano di acquisto di titoli per un ammontare di 700 miliardi di dollari la scorsa settimana, il 23 marzo la banca centrale ha sostanzialmente rimosso il vincolo quantitativo:

“The Federal Reserve will continue to purchase Treasury securities and agency mortgage-backed securities in the amounts needed to support smooth market functioning and effective transmission of monetary policy to broader financial conditions.”

Ciò si unisce al paccetto di aiuti da 2000 miliardi di dollari dell’amministrazione Trump, approvato dal senato mercoledì e alla camera nella giornata di oggi. L’effetto combianto di tali misure costituisce un significativo sostegno per l’economia USA, al fine di alleviare gli effetti economici della pandemia di Covid-19 che negli ultimi giorni ha visto una escalation negli Stati Uniti, portando il paese al primo posto al mondo per numero di casi confermati.

Anche la Banca Centrale Europea si è mossa in una direzione simile: con una decisione del 24 marzo, la BCE ha decretato che per gli acquisti di titoli nell’ambito del PEPP (Pandemic Emergency Purchase Programme)

non saranno applicati i limiti autoimposti del “50% dei titoli in circolazione di un emittente che sia un'organizzazione internazionale o una banca multilaterale di sviluppo idonea” e del 33% per i titoli di altro emittente.

Di pari passo i paesi dell’UE stanno portando avanti i loro pacchetti di aiuti fiscali.

La ricetta di Draghi

Si sta quindi procedendo, con le imperfezioni e le costrizioni che separano la teoria dalla pratica, sulla via consigliata da Mario Draghi in un articolo del Financial Times di qualche giorno fa.

Secondo la visione di Draghi, in queste circostanze assolutamente eccezionali, come in una guerra, è lo stato che deve farsi carico dei costi della crisi, aumentando il debito pubblico in modo strutturale. Tale strada è ritenuta la meno dannosa, mirando ad evitare crisi aziendali, una conseguente contrazione della capacità produttiva e quindi della base fiscale.

La ricetta di Draghi prevede non solo di supportare le persone che hanno perso il lavoro ma di evitare che lo perdano, concedendo liquidità a costo zero alle imprese. Il costo di questa liquidità non deve essere sostenuto dal sistema finanziario, ma in ultimo dallo stato. È quindi lo stato, nella visione dell’ex presidente della BCE, che deve farsi carico del costo della crisi per evitare danni irreversibili alle economie.

La panoramica di borse e valute

L’azione di straordinario supporto della politica monetaria e fiscale si sta ripercuotendo su borse e valute. Le borse americane hanno tirato un sospiro di sollievo durante questa settimana, per poi tornare a mostrare delle contrazioni nella giornata di oggi, probabilmente in relazione alla notizia dell’accelerazione del contagio negli USA, che ha abbattuto il sentiment degi investitori.

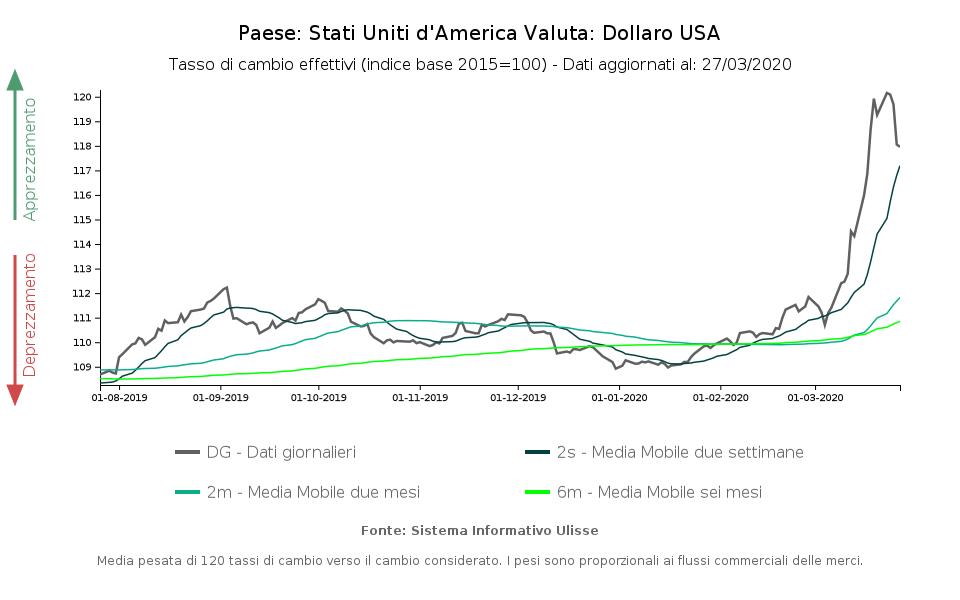

L’aumento dei contagi negli Stati Uniti può aver contribuito anche all’indebolimento del dollaro osservato questa settimana. Il biglietto verde, però, non ha soltanto sofferto un “effetto Covid”: al fine di allentare le tensioni nei global funding markets, nuove misure della Federal Reserve hanno allargato la fornitura di liquidità in dollari alle banche centrali estere, attraverso le esistenti linee di swap in valuta. Di conseguenza, la forte domanda di dollari vista nelle ultime settimane si è parzialmente placata, così come l’anomalo trend di apprezzamento della valuta. Nell’ultima settimana, il dollaro ha perso l’1.8% del suo valore in termini effettivi.

Il trend di estremo apprezzamento del dollaro osservato nelle ultime settimane sembra quindi, per il momento, in pausa. In relazione a questa battuta d’arresto, diverse valute emergenti – sotto pressione dall’inizio dell’epidemia – hanno guadagnato terreno rispetto al dollaro. Il peso messicano si è rafforzato del 4.6%, il peso cileno il 4%; attorno all’ordine di grandezza del 3% il rafforzamento di zloty polacco, peso colombiano e corona ceca. Supera il 2% l’apprezzamento di rupia indonesiana e ringgit malese; oltre l’1% il rafforzamento del rublo russo.

Valute paesi emergenti: apprezzamento rispetto al dollaro

23-27 marzo 2020

La ripresa delle valute emergenti può essere quindi indirettamente riconducibili alle misure di sostegno, monetarie e fiscali, varate dalle maggiori banche centrali e dai governi coinvolti, che stanno placando i mercati, la fuga dal rischio e la forte domanda di dollari.

È presto per affermare se, a livello finanziario, siamo all’inizio di una nuova fase della pandemia caratterizzata da minore volatilità. Per il momento è soltanto possibile affermare che borse e valute stanno tirando un sospiro di sollivo, ma tale fase potrebbe subire una repentina inversione a fronte di un’evoluzione sfavorevole delle dinamiche della pandemia.

Potrebbero interessarti anche:

Commercio mondiale sempre più resiliente?

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleNonostante l’aumento dei rischi geopolitici, gli scambi globali di beni rafforzano la propria traiettoria di crescita nel primo semestre 2026 [ leggi tutto ]

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]