Torna la volatilità sui mercati finanziari

Pubblicato da Alba Di Rosa. .

Cambio Dollaro Stati Uniti Incertezza Rischio cambio Petrolio Banche centrali Tassi di cambioLa settimana che ormai volge al termine si era aperta all’insegna della prosecuzione di un trend recentemente evidenziato nell’articolo “Euro, dollaro e sterlina: un aggiornamento”: un cauto ma generale ottimismo sui mercati finanziari per il progressivo ritorno alla normalità, un graduale ritorno dell’appetito per il rischio, e la riduzione nella domanda di dollari come asset rifugio.

Si evidenziava inoltre una ripresa per le commodity currencies (si vedano i casi di dollaro canadese, australiano e neozelandese nel grafico di seguito), arrivate a recuperare parzialmente o interamente la caduta verificatasi a marzo con l’avvento della pandemia, nonché di numerose valute emergenti.

Tasso di cambio effettivo

Uno scenario positivo, forse anche troppo ottimista, in mancanza di solidi segnali di miglioramento sul fronte economico. Con la riunione della FED del 9-10 giugno, l’evento più atteso della settimana sui mercati finanziari, si è verificato un brusco cambio di rotta. Nonostante i toni cauti adottati, l’azione combinata degli annunci della FED e di ulteriori fattori ha infatti generato effetti imprevisti sui mercati, portando con sé un cambiamento di sentiment.

Nella giornata di giovedì si sono verificati significativi crolli per le maggiori borse mondiali. Alcune cifre: l’indice S&P500 ha segnato un -5.9%, il Dow Jones ha chiuso con una contrazione del -6.9%, l’Euro Stoxx 50 del -4.5% e il Nikkei 225 del -2.8%; al contempo il VIX, l’indice della paura, ha registrato un balzo del 48%. Giù anche il prezzo del petrolio di circa 8 punti percentuali, effetto percepito sia dal WTI che dal Brent.

Anche le valute sono state coinvolte in questo cambio di umore sui mercati: negli ultimi due giorni, le valute rifugio hanno mostrato un generale apprezzamento in termini effettivi (+1.2% per il dollaro, +0.6% per il franco svizzero e lo yen giapponese); tendenza opposta per le valute dei paesi emergenti o comunque più sensibili al rischio.

“We’re not even thinking about raising rates”

Secondo la maggior parte degli analisti, le parole della FED hanno soltanto rappresentato un catalizzatore per questo cambio di umore sui mercati, dato che i toni adottati sono stati cauti e non sono stati fatti annunci particolarmente forti o inaspettati.

Il chairman J. Powell ha infatti annunciato che la FED continuerà con una politica monetaria espansiva fino alla fine del 2022 (“We’re not even thinking about raising rates”, ha dichiarato). Se ciò rappresenta una rassicurazione per i mercati, al tempo stesso non sono però state annunciate nuove massicce misure di immissione di liquidità, elemento che aveva fortemente sostenuto la ripresa dell’ottimismo negli ultimi mesi. Sono state inoltre riviste al ribasso le stime sulla crescita economica USA nel 2020, al -6.5%. Powell ha inoltre dichiarato che la ripresa economica potrebbe essere più lunga e dura del previsto, smorzando quindi le speranze dei mercati di un rebound rapido ed indolore; il chairman ha messo infine in guardia sulla forte dipendenza della ripresa dal successo nel contenere i contagi.

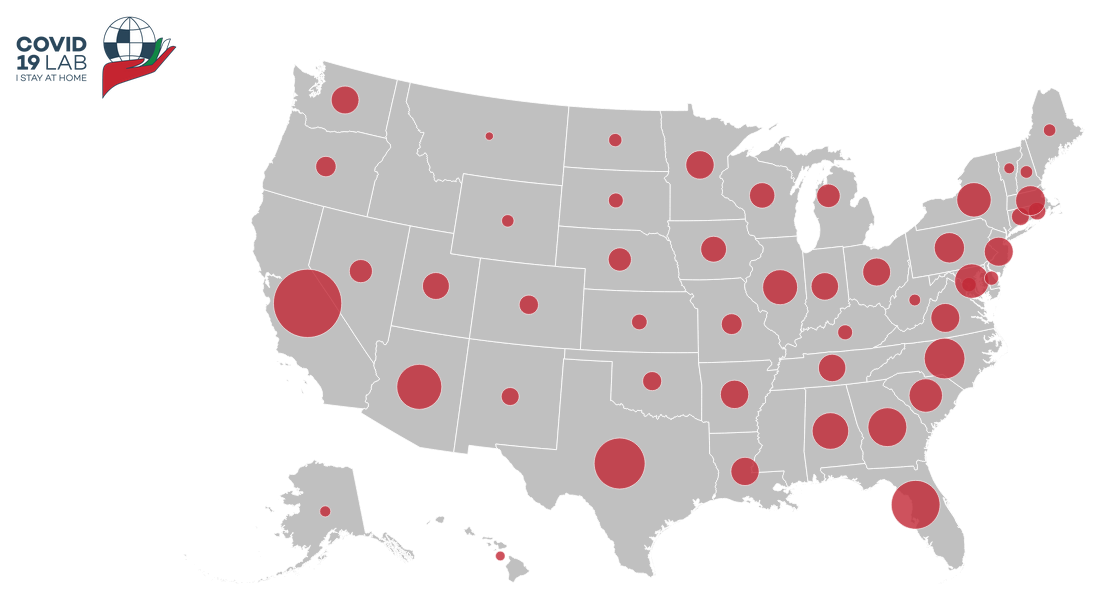

Proprio tra il 10 e l’11 giugno si sono effettivamente evidenziati nuovi aumenti dei contagi in diversi stati USA, in particolare Florida, Texas e California. Il pericolo di una seconda ondata, negli Stati Uniti ma non solo, si è quindi concretamente fatto sentire proprio in questi giorni come palpabile timore per i mercati.

USA: Casi giornalieri confermati Covid-19, 11 giugno 2020

Fonte: Covid19Lab.

I toni cauti della banca centrale, il timore di una seconda ondata di contagi, uniti alla mancanza di valide fondamenta economiche per sostenere un effettivo ottimismo, ha quindi condotto ad un cambiamento di clima sui mercati. Se da aprile, infatti, si era notata una generale ripresa sulle borse, grazie a politiche monetarie e fiscali accomodanti ed un quadro epidemiologico in miglioramento, gli ultimi giorni hanno mostrato la precarietà di tale rally, in un contesto ancora segnato da profonda incertezza: incertezza in merito all’evoluzione del virus, ma anche sul fronte USA-Cina, riguardo le imminenti elezioni presidenziali americane e le trattative che attendono l’Europa per l’approvazione del Next Generation EU, fattori che continueranno inevitabilmente ad influenzare le dinamiche dei mercati nei mesi a venire.

Potrebbero interessarti anche:

Export 2026-2029: aggiornato lo scenario di previsione ExportPlanning

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Incertezza FMI Congiuntura InternazionalePer le imprese esportatrici, la capacità di interpretare tempestivamente l’evoluzione dei mercati internazionali rappresenta oggi un fattore competitivo fondamentale. In un contesto globale caratter}... [ leggi tutto ]

Commercio mondiale sempre più resiliente?

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleNonostante l’aumento dei rischi geopolitici, gli scambi globali di beni rafforzano la propria traiettoria di crescita nel primo semestre 2026 [ leggi tutto ]

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]