Politica monetaria turca: ritorno alle origini

A fronte di un rialzo del tasso di riferimento di 200 punti base, l’amministrazione Erdogan rompe l'ortodossia monetaria e sostituisce il neo-governatore della banca centrale

Pubblicato da Alba Di Rosa. .

Cambio Mercati emergenti Lira turca Incertezza Rischio cambio Politica economica Banche centrali Tassi di cambioDopo un’apparente fase di calma,

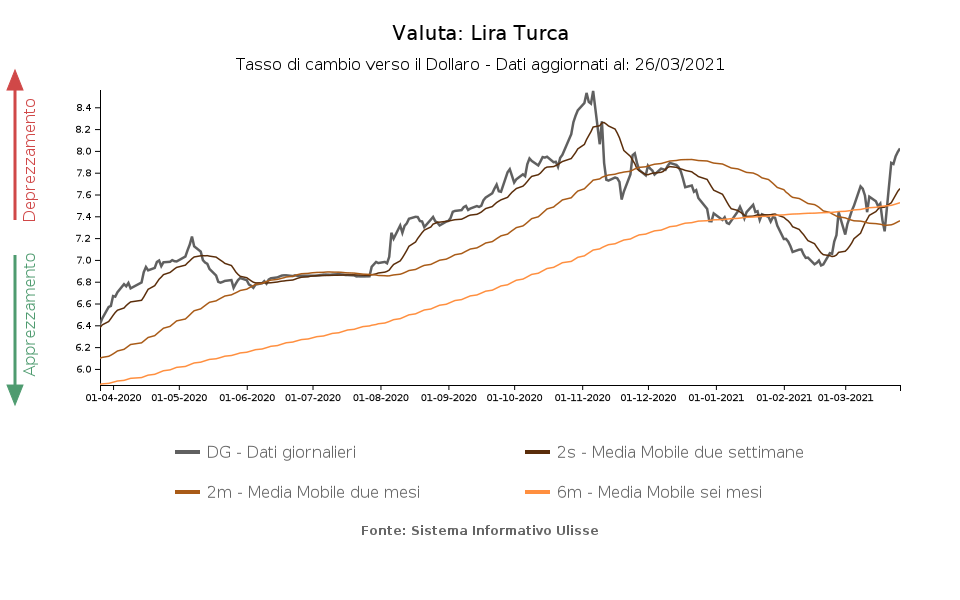

in cui la Turchia sembrava avviarsi verso la normalizzazione della sua situazione monetaria, giungono da Ankara nuovi colpi di scena, che portano ancora una volta la valuta del paese sotto i riflettori internazionali. Un'improvvisa mossa del presidente Erdogan ha infatti portato la lira a perdere di nuovo terreno negli ultimi giorni, come si nota dal grafico di seguito.

Rispetto alla chiusura di venerdì 19 marzo la valuta turca ha perso, nel corso della settimana successiva, più del 10% del suo valore rispetto al biglietto verde; a seguito del crollo, il cambio torna pericolosamente a toccare le 8 lire per dollaro.

La ragione della caduta del tasso di cambio è legata ad un recente provvedimento del presidente Erdogan: in seguito al significativo rialzo dei tassi d’interesse di riferimento dal 17% al 19%, annunciato dalla banca centrale turca giovedì 18 marzo, il presidente ha decretato la rimozione del governatore Agbal, da pochi mesi alla guida dell’istituto.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

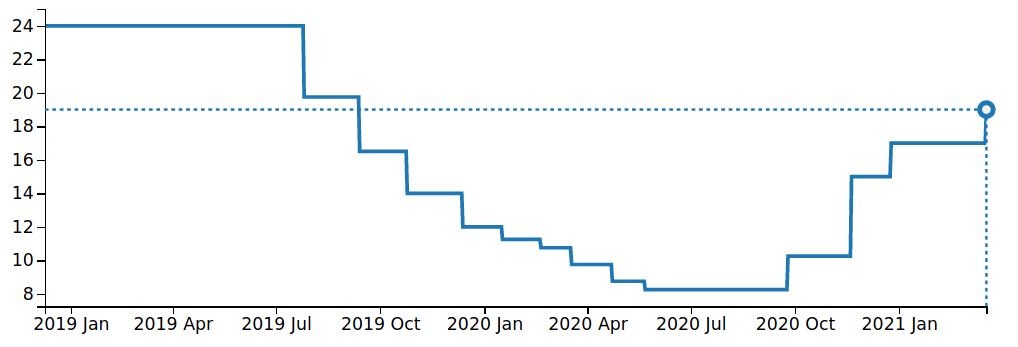

Come dichiarato in sede di Monetary Policy Committee, la decisione di un “front-loaded and strong additional monetary tightening” era indirizzata a fronteggiare in modo deciso la dinamica dell’inflazione, che non dà ancora segnali di rallentamento: dopo il 15% tendenziale toccato a gennaio, la variazione dell’Indice dei Prezzi al Consumo turco ha sfiorato, a febbraio, il 16% (fonte: Central Bank of the Republic of Turkey). A fronte di una dinamica dei prezzi particolarmente surriscaldata, la dura risposta di Agbal è stata quella di un complessivo rialzo del benchmark rate di 875 punti base dal suo insediamento a novembre alla sua recente rimozione dall’incarico, come illustrato dal grafico di seguito.

Turchia: Tasso d’interesse politica monetaria

Fonte: DailyDataLab

La linea ortodossa1 di Agbal - incoraggiata dalla stessa amministrazione Erdogan lo scorso novembre, come evidente ultima spiaggia per un paese sull’orlo della crisi valutaria - aveva incontrato l’approvazione dei mercati, ponendo le basi per la ricostruzione della credibilità della banca centrale e della fiducia degli investitori verso la Turchia. La lira ha registrato questo cambio di mood nei mesi successivi, mostrando infatti un recupero a partire da novembre 2020, dopo il forte indebolimento (-43.5%) registrato nei confronti del dollaro nei 10 mesi precedenti.

Se a consuntivo 2020 la lira si classificava tra le valute che maggiormente avevano perso terreno nel corso dell'anno,

nei primi due mesi del 2021 risultava invece tra le best performer nel cluster delle emergenti fluttuanti.

All’euforia, ha fatto però seguito una temuta correzione. Tassi d’interesse al 19% sono evidentemente considerati troppo elevati dall’amminstrazione turca, che è tornata sui suoi passi sostituendo Agbal con un nuovo governatore, Sahap Kavcioglu, le cui idee di politica monetaria risulterebbero in linea con quelle del presidente.

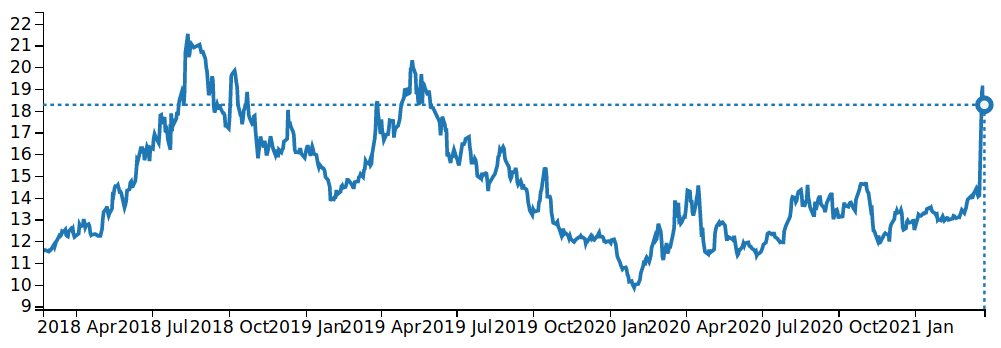

La rinnovata ingerenza di Ankara nella politica monetaria ha corroso lo spiraglio di fiducia degli investitori internazionali nella Turchia, costruito grazie ai progressi degli ultimi mesi. I mercati finanziari turchi sono stati generalmente investiti da turbolenza nei giorni immediatamente successivi alla rimozione di Agbal: non soltanto la valuta, ma anche la borsa ha registrato il colpo. L’indice BIST 100 ha segnato una caduta prossima al 10% tra venerdì 19 e martedì 23 marzo, per poi recuperare solo leggermente. Negli stessi giorni sono saliti dal 14 al 19% i rendimenti sui bond a 10 anni, per poi scendere soltanto in minima parte nei giorni successivi. I rendimenti dei titoli di stato rimangono, allo stato attuale, sui livelli più alti dalla primavera del 2019, come si evince dal grafico di seguito.

Turchia: Rendimento bond 10 anni

Fonte: DailyDataLab

Sebbene il ministro delle finanze e del tesoro turco Lutfi Elvan abbia dichiarato che non ci saranno passi indietro rispetto all’apertura dei mercati finanziari e al regime di cambio (fluttuante) della valuta, i timori degli osservatori internazionali nei confronti della Turchia risultano, a questo punto, molto elevati, ed il rischio di deflussi di capitale appare concreto. Lo scenario del paese, se già prima dell’ultimo scacco matto del presidente presentava elementi di rischio, vede al momento accentuarsi l’incertezza sulle prospettive della politica monetaria e le possibilità di un efficace controllo dell’inflazione, nonché salire il rischio di cambio.

Nella sua prima comunicazione ufficiale, il nuovo governatore Kavcioglu ha dichiarato che la banca centrale continuerà ad usare gli strumenti a sua disposizione per combattere l’inflazione, definito come obiettivo primario; gli strumenti disponibili per mantenere sotto controllo la dinamica del tasso di cambio risultano però, al momento, abbastanza limitati. Rimane lo scoglio di definire una politica monetaria efficace, dal momento che elevati tassi di interesse non sono considerati appropriati, lo stock di riserve internazionali risulta attualmente scarso e il mercato di capitali vuole essere mantenuto "aperto".

1. Una politica monetaria ortodossa è orientata ad alti tassi d’interesse per combattere inflazione e deprezzamento; tale approccio risulta lontano dalle preferenze del presidente turco, che vanno notoriamente nella direzione opposta.

Potrebbero interessarti anche:

Export 2026-2029: aggiornato lo scenario di previsione ExportPlanning

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Incertezza FMI Congiuntura InternazionalePer le imprese esportatrici, la capacità di interpretare tempestivamente l’evoluzione dei mercati internazionali rappresenta oggi un fattore competitivo fondamentale. In un contesto globale caratter}... [ leggi tutto ]

Commercio mondiale sempre più resiliente?

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleNonostante l’aumento dei rischi geopolitici, gli scambi globali di beni rafforzano la propria traiettoria di crescita nel primo semestre 2026 [ leggi tutto ]

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]