Cambio di rotta per lo yuan

Dopo mesi di rafforzamento, la valuta cinese frena la sua corsa

Pubblicato da Alba Di Rosa. .

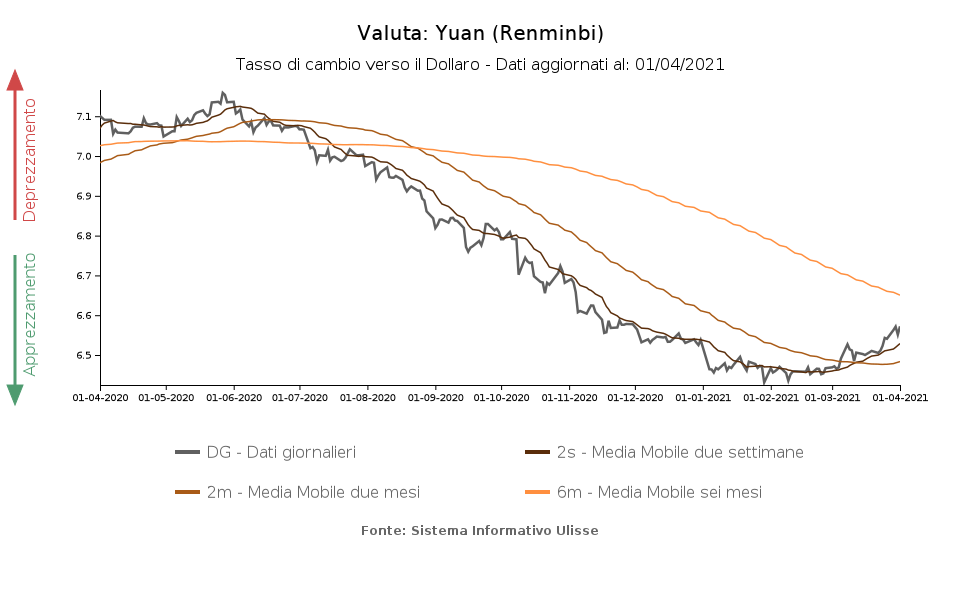

Covid-19 Cambio Asia Mercati emergenti Yuan cinese Politica economica Banche centrali Tassi di cambioCome avevamo raccontato nei mesi precedenti[1], dalla seconda metà del 2020 lo yuan cinese è stato attraversato da un trend di significativo rafforzamento. L’entusiasmo dei mercati finanziari era stato guidato da una ripresa economica particolarmente accelerata rispetto all’Occidente ancora alle prese con l’epidemia da Covid-19, dalle aspettative di rapporti più distesi con gli Stati Uniti con l’avvio dell’amminstrazione Biden, nonché dai vari annunci di potenziali vaccini. Il cambio dello yuan verso il dollaro aveva inoltre beneficiato indirettamente della fase di debolezza del biglietto verde, che ha segnato la seconda metà del 2020.

Grazie all’azione combinata di questi fattori, da fine maggio 2020 a inizio gennaio 2021 lo yuan ha guadagnato quasi il 10% rispetto al dollaro.

Da qualche tempo, però, questo trend sembra essersi interrotto. Come si nota dal grafico, dall’inizio del nuovo anno è subentrata piuttosto una fase di stagnazione per il cambio, che poi ha ceduto il passo ad un indebolimento a partire da marzo. Nei primi tre mesi del 2021 lo yuan ha perso l’1.7% del suo valore rispetto al dollaro.

Quali fattori hanno guidato questa inversione di tendenza?

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Un elemento chiave da citare sono i timori degli investitori di una riduzione dello stimolo fiscale e monetario. Se le misure di supporto all’economia sono cominciate in Cina prima che in Occidente, a causa delle diverse tempistiche della pandemia, allo stesso modo nel paese del Dragone si sta già cominciando a parlare di policy normalization, a fronte di Europa e Stati Uniti ancora alle prese con le misure espansive.

I policy maker cinesi sembrano quindi intenzionati ad avviare una graduale riduzione dello stimolo, anche al fine di evitare la creazione di squilibri. La dinamica dell’economia cinese sembrebbe ormai permettere di guardare verso tale normalizzazione: il PIL del paese nel IV trimestre 2020 è tornato a crescere a ritmi pre-pandemici, grazie alla ripartenza dell’industria e dell’export, e all’efficace contenimento della pandemia.

Cina: Tasso di crescita PIL

Forza del dollaro. Se nei mesi precedenti lo yuan è stato indirettamente supportato dalla fase di debolezza attraversata dal dollaro, in questo momento risulterebbe invece penalizzato dalla tendenza opposta mostrata dal biglietto verde. Dall’inizio dell’anno ad oggi, il dollaro è passato da 1.23 a 1.17 nel cambio con l’euro, sostenuto da diversi elementi:

- le prospettive di ripresa economica degli Stati Uniti, legate agli ingenti stimoli fiscali messi in campo (il più recente è il piano infrastrutturale proposto lo scorso mercoledì dal presidente Biden, da 2 trilioni di dollari);

- l’efficace campagna di vaccinazione: con 45.94 vaccinazioni somminstrate per 100 persone, gli USA chiudono attualmente la top 5 dei paesi best performer nelle vaccinazioni contro il Covid-19 (fonte: Our world in data);

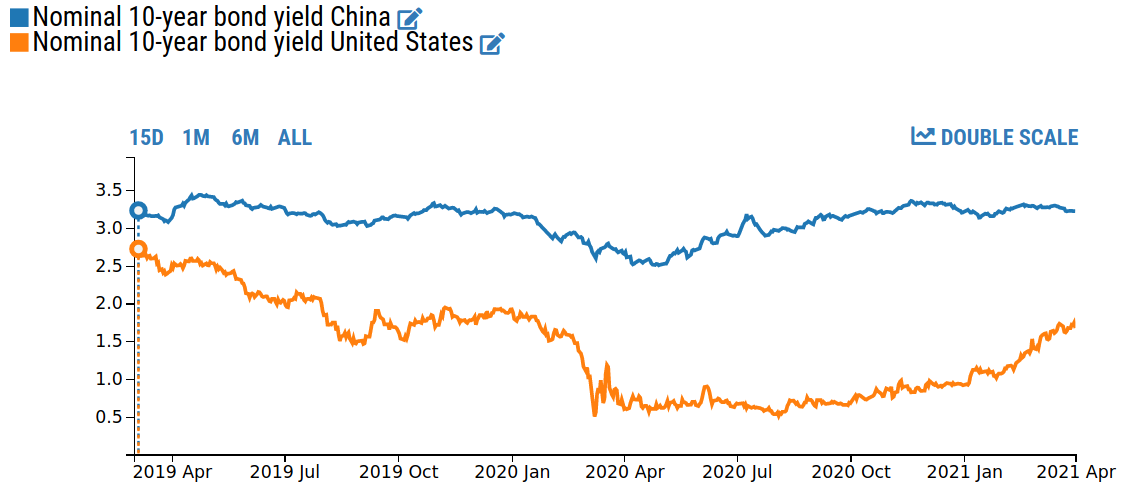

- la recente salita nei rendimenti dei bond USA, legata all’ottimismo per la ripresa ma anche alle prospettive di inflazione.

Diminuisce quindi il gap tra i rendimenti dei bond statunitensi e quelli cinesi, che si era aperto nel corso dello scorso anno causando un incremento dei flussi di capitale verso Pechino.

Rendimenti bond 10 anni: Cina e Stati Uniti

Fonte: DailyDataLab

Nell’analisi del cambio dello yuan sono da considerare, inoltre, elementi di tipo politico, che hanno recentemente causato fluttuazioni in relazione all’aumento del rischio percepito.

A fine marzo Stati Uniti, Unione Europea, Canada e Regno Unito hanno imposto sanzioni contro alcuni funzionari cinesi per le violazioni dei diritti umani compiute nei confronti della minoranza degli uiguri, nella provincia dello Xinjiang. A queste sanzioni, la Cina ha controbattuto, sanzionando a sua volta individui e istituzioni occidentali.

Sempre nella seconda metà di marzo si è tenuto, inoltre, il primo incontro USA-Cina dell’era Biden tra funzionari di alto livello, che è stato caratterizzato da una certa tensione tra le due parti, segnalando come l’avvio della nuova amministrazione americana non abbia poi portatato quel rilassamento delle relazioni USA-Cina che i mercati si attendevano con l’uscita di scena dell’ex presidente Trump.

Ulteriore fattore di rilievo da tenere in considerazione è il regime di cambio e la volontà della banca centrale. Non adottando un regime di cambio flessibile, la banca centrale cinese calcola giornalmente un central parity rate, attorno al quale il cambio può muoversi in una banda di fluttuazione del +/- 2%. Nell’ultimo periodo la banca centrale si sta muovendo verso una maggiore liberalizzazione del cambio, che rimane comunque managed. Se quindi il tasso di cambio, dopo il significativo rafforzamento, ha imboccato una fase di correzione, se ne deduce che questa possa essere auspicata dalle autorità.

[1] Si vedano in merito gli articoli “Yuan in ascesa: cambio di strategia all’orizzonte?” (settembre 2020) e “Continua il rally dello yuan” (novembre 2020).

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Il mercato degli spumanti in Giappone: tra leadership francese e crescita italiana

Pubblicato da Marzia Moccia & Heroes. .

Asia Modelli di consumo Dove esportare Mercati esteri Analisi Mercati EsteriOpportunità e Strategie per il Consolidamento sul Mercato [ leggi tutto ]

La Cina conferma la sua leadership nella produzione di Sportswear tecnico

Pubblicato da Mauro Badanelli. .

Covid-19 Internazionalizzazione Settori Analisi Mercati EsteriLa capacità di intercettare opportunità internazionali nel B2B richiede oggi la comprensione dell'evoluzione delle geografie produttive globali [ leggi tutto ]