Yuan in ascesa: cambio di strategia all’orizzonte?

Pubblicato da Alba Di Rosa. .

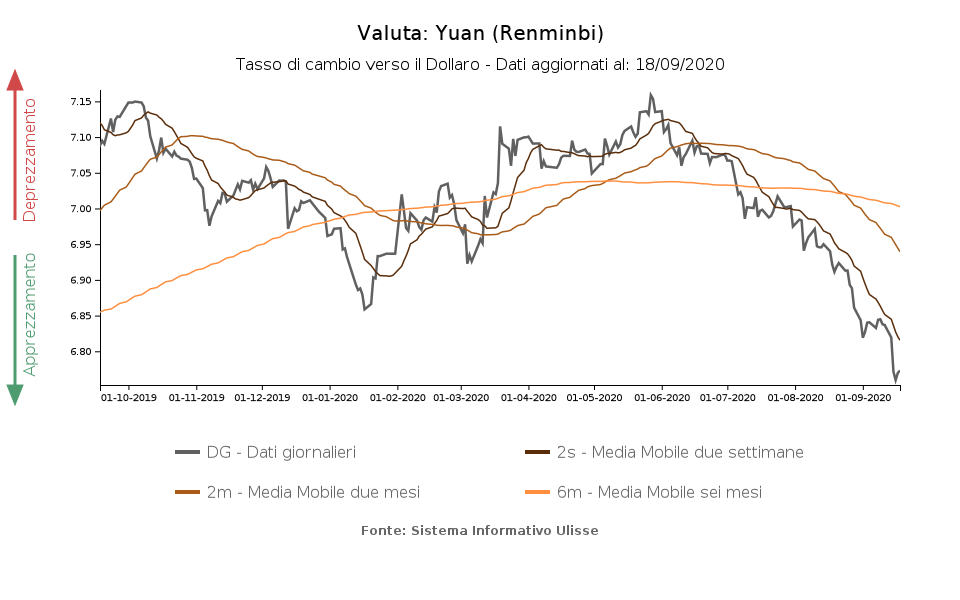

Covid-19 Cambio Asia Yuan cinese Banche centrali Tassi di cambioUn trend emerso all’inizio dell’estate e progressivamente consolidatosi nel corso dei mesi è quello del rafforzamento della valuta cinese, lo yuan, come si può notare dal grafico di seguito. Il cambio si attesta al momento sui 6.77 per dollaro, per un rafforzamento complessivo negli ultimi 3 mesi e mezzo del 5.4% rispetto al biglietto verde.

Prima di andare ad indagare le possibili determinanti di tale rafforzamento, risulta utile fare chiarezza sul regime di cambio cinese. Nella sua ultima versione, il report annuale del Fondo Monetario Internazionale sulle restrizioni valutarie (Annual Report on Exchange Arrangements and Exchange Restrictions) inserisce il regime di cambio cinese nel gruppo degli “Other managed arrangements”. In questo regime, il cambio si definisce controllato nel breve periodo, ma lascerebbe spazio all’influenza delle forze di mercato nel lungo periodo (Sonali Das, 2019).

Nello specifico, l’attuale regime di cambio adottato in Cina prevede:

- un central parity rate, calcolato e annunciato quotidianamente dalla banca centrale per il cambio dello yuan verso un basket di valute (CFETS RMB Index), tra cui il dollaro;

- una banda giornaliera di fluttuazione del +/- 2% all’interno della quale possono essere effettuati gli scambi;

- eventuali interventi sui mercati forex da parte dell’istituto centrale.

Date queste regole, in teoria, il cambio dello yuan potrebbe deprezzarsi o apprezzarsi anche del 10% nell’arco di una sola settimana, naturalmente sotto il controllo della banca centrale.

Yuan: le dinamiche degli ultimi mesi

Chiarito il peso non secondario della People’s Bank of China (PBOC) nella determinazione del tasso di cambio dello yuan, dato l’attuale regime di cambio adottato e nonostante la volontà di crescente liberalizzazione, andiamo ad approfondire le ragioni che possono celarsi dietro alla dinamica della valuta degli ultimi mesi. Tale rafforzamento si è fatto notare poiché in controtendenza rispetto al recente passato: dalla riforma valutaria del 2015 lo yuan è infatti passato da poco sopra la soglia dei 6 yuan per dollaro a superare le soglia dei 7 nel 2019.

Si riportano di seguito alcuni dei principali fattori attualmente in gioco, che potrebbero contribuire a spiegare la dinamica della valuta.

Segnali di supporto arrivano dal fronte dei dati economici. Rispetto alle maggiori economie mondiali, l’economia cinese sembra dare i più solidi segnali di ripresa dalla crisi Covid. Le ultime proiezioni rilasciate dall’OCSE segnalano la Cina come l’unico paese, tra quelli esaminati, per il quale si attende una crescita del PIL positiva per il 2020.

I dati del National Bureau of Statistics of China segnalano, per agosto, incrementi per la produzione industriale (+5.6% YoY), le vendite al dettaglio (+0.5% YoY) e la circolazione delle merci (+4.8% YoY); tutti e tre gli indicatori risultano in miglioramento rispetto al mese precedente. Nota negativa, invece, la circolazione delle persone, che risulta ancora in profondo rosso, con una caduta del 37.8% ad agosto rispetto allo stesso periodo del 2019.

Se ciò suggerisce quindi che l’industria cinese sia ripartita, non sembrerebbe suggerire invece una ripresa altrettanto solida per i servizi legati al movimento delle persone e al tempo libero. I dati su redditi e spesa segnalano, in effetti, che il reddito disponibile pro-capite nella prima metà del 2020 è diminuito dell’1.3% rispetto allo stesso periodo del 2019, la spesa pro-capite del 9.3%.

Giungono invece segnali positivi dal commercio estero: le esportazioni a luglio, ultimo mese disponibile, hanno segnato un balzo del 7.2% rispetto allo stesso periodo dell’anno precedente, decisamente in salita rispetto al +0.5% di giugno.

Non possiamo inoltre non annoverare tra i fattori a supporto dello yuan anche la fase di profonda debolezza del biglietto verde che, in un tasso di cambio bilaterale, fa inevitabilmente pendere l’ago della bilancia dal lato dell’altra valuta.

Last but not least, ricordiamo come queste dinamiche vadano lette nell’ottica di un tasso di cambio managed. Il rafforzamento dello yuan potrebbe quindi rappresentare un fenomeno tollerato e potenzialmente auspicato dalla banca centrale.

In un quadro di tensioni commerciali esterne e di mercato interno ampio con potenzialità di crescita, secondo gli osservatori potrebbe essere nell’interesse della PBOC spostarsi verso una nuova linea di politica monetaria, puntando non tanto alla competitività della valuta per esportare, quanto al rafforzamento del mercato interno.

Ciò risulta in linea con il “Dual circulation plan”, idea annunciata dal presidente Xi Jinping a maggio: si tratterebbe di una nuova strategia per lo sviluppo della Cina nei prossimi anni, principalmente concentrata sulla “circolazione interna” più che esterna, ovvero sul processo interno di produzione e consumo, e su una minore dipendenza dall’estero.

Ulteriore motivo della presunta tolleranza della PBOC verso l’attuale trend dello yuan potrebbero essere i margini di rafforzamento ancora ampi: secondo il Big Mac Index dell’Economist, la valuta cinese sarebbe sottovalutata del 7% rispetto al dollaro, considerando il differente PIL pro-capite.

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Il mercato degli spumanti in Giappone: tra leadership francese e crescita italiana

Pubblicato da Marzia Moccia & Heroes. .

Asia Modelli di consumo Dove esportare Mercati esteri Analisi Mercati EsteriOpportunità e Strategie per il Consolidamento sul Mercato [ leggi tutto ]

La Cina conferma la sua leadership nella produzione di Sportswear tecnico

Pubblicato da Mauro Badanelli. .

Covid-19 Internazionalizzazione Settori Analisi Mercati EsteriLa capacità di intercettare opportunità internazionali nel B2B richiede oggi la comprensione dell'evoluzione delle geografie produttive globali [ leggi tutto ]