IMF|World Economic Outlook: il quadro della ripresa mondiale nella pubblicazione di Luglio 2021

Continua la ripresa economica globale, ma cresce il divario tra economie avanzate ed emergenti

Pubblicato da Marzia Moccia. .

Covid-19 Analisi Macro Grande Lockdown Congiuntura Mercati esteri FMI Congiuntura Internazionale

Lo scorso 27 luglio, il Fondo Monetario Internazionale (IMF) ha aggiornato le stime di crescita del PIL mondiale pubblicate nello scenario di previsione di Aprile, accessibile attraverso il datamart World Economic Outlook del Sistema Informativo ExportPlanning.

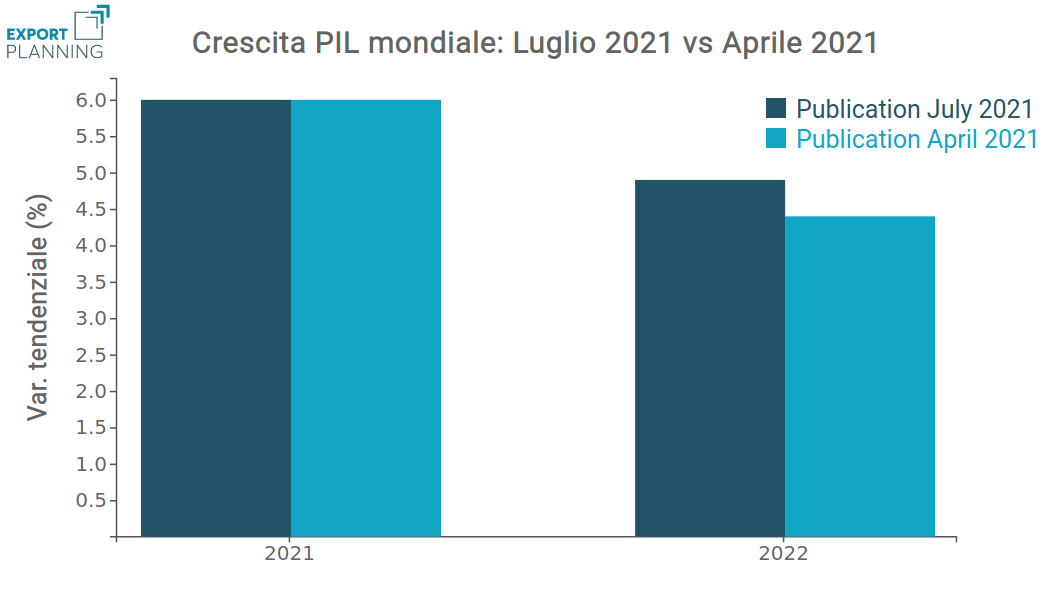

Sulla base dell'ultimo update l'economia globale dovrebbe crescere del 6% nel 2021 e del 4.9% nel 2022, come mostrato dal grafico che segue. Le nuove previsioni lasciano immutato l'Outlook di aprile per il 2021, mentre sono state riviste al rialzo di 0.5 punti percentuali quelle per il 2022, grazie agli ulteriori interventi di politica fiscale previsti negli Stati Uniti e i fondi europei del "Next Generation EU".

Revisione al rialzo anche per le prospettive di crescita del commercio mondiale di beni e servizi, che si stima possa crescere del 9.7% in volume nel 2021 (+1.3 rispetto al dato di aprile) e del 7% (+0.5) nel 2022.

Fonte: Elaborazioni ExportPlanning su World Economic Outlook Update - Luglio 2021

Sebbene la previsione globale per il 2021 risulti invariata rispetto alla pubblicazione di aprile, le nuove stime ne hanno modificato la composizione, prevedendo una revisione al ribasso delle prospettive economiche per i mercati emergenti e le economie in via di sviluppo, e un rialzo per le economie avanzate.

Il grafico che segue restituisce la mappa dei principali paesi mondiali, distinguendo tra le economie che hanno registrato un peggioramento del proprio outlook, da quelle che, invece, mostrano un miglioramento.

Luglio 2021: World Economic Outlook Update per paese

Fonte: Elaborazioni ExportPlanning su World Economic Outlook Update - Luglio 2021

Risulta evidente come le revisioni al ribasso hanno in particolar modo interessato le principali economie emergenti asiatiche, a causa di una recrudescenza del virus che sta minacciando i livelli di attività. Tale dinamica sta interessando soprattutto le economie ASEAN, quali Indonesia, Malaysia, Filippine e Thailandia (per un approfondimento si rimanda all'articolo Focus Emergenti: Valute ASEAN sulle montagne russe).

Anche le stime di crescita per il Paese del Dragone sono state riviste leggermente al ribasso di 0.3 punti percentuali, per via del progressivo ridimensionamento dello stimolo fiscale complessivo e degli investimenti pubblici.

Al contrario, sono in particolar modo le economie avanzate ad aver registrato una generale revisione al rialzo delle previsioni di crescita per il 2021, riflettendo il recupero sopra le attese dei livelli di attività nel corso del primo trimestre dell'anno.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Una ripresa sempre più divergente

L'aggiornamento del WEO di Luglio restituisce quindi un quadro della ripresa ancora più divergente, per via delle forti differenze nell'avanzata della campagna vaccinale e nelle politiche di stimolo fiscale esistenti tra le economie avanzate e quelle emergenti/in via di sviluppo. Nonostante gli sforzi di cooperazione dei paesi avanzati, la differenza nell'avanzamento delle campagne vaccinali tra le nazioni più ricche e tra quelle emergenti è infatti ancora molto ampia: se circa il 40% della popolazione dei paesi avanzati risulta completamente vaccinata, la percentuale scende ad appena l'11% per i paesi emergenti e all'1% per la categoria di paesi più poveri. A questo si aggiunge una diversa capacità delle diverse aree di introdurre pacchetti di stimolo fiscale: se nel 2021 nella maggior parte dei paesi avanzati tali misure continuano, in molti economie emergenti e in via di sviluppo esse si sono esaurite nel 2020 per via delle diverse condizioni di bilancio. Alcune, tra cui Brasile, Ungheria, Messico, Russia e Turchia, hanno anche iniziato a normalizzare la politica monetaria per contrastare le pressioni al rialzo dei prezzi.

La minaccia inflazionistica

Un'ulteriore minaccia alle prospettive di crescita è rappresentata dall'inflazione.

Quelli che l'IMF definisce come supply-demand mismatches stanno infatti esercitando una pressione rialzista sui prezzi: i picchi di domanda, soprattutto di particolari categorie di prodotto, si sono infatti scontrati con carenze temporanee di offerta e con colli di bottiglia logistici, creando disallineamenti transitori tra domanda e offerta. Secondo l'ultimo aggiornamento del WEO, ci si aspetta che l'inflazione ritorni alle soglie pre-pandemia nella maggior parte dei paesi a partire dal 2022, una volta che le perturbazioni transitorie verrano progressivamente riassorbite.

Esiste, tuttavia, il rischio che le pressioni transitorie possano diventare più persistenti qualora si inneschi un aumento delle aspettative di inflazione a medio termine (che per ora sembrano essere ancorate agli obiettivi delle banche centrali nella maggior parte delle economie).

Pur a fronte di un generale ribasso delle prospettive di rischio, sull'Outlook internazionale sussistono ancora fattori di incertezza che minacciano la ripresa, che risulta legata a doppio filo alla disponibilità del vaccino su larga scala e alle aspettative di inflazione. I ritardi nelle campagne vaccinali potrebbero infatti permettere al virus di mutare ulteriormente, minacciando un peggioramento delle dinamiche pandemiche nei paesi più esposti. L'attuale previsione presuppone, inoltre, un passaggio graduale dalle politiche monetarie espansive a una crescita guidata dall'attività privata, ma le condizioni finanziarie potrebbero restringersi rapidamente al mutare delle aspettative di inflazione, portando a un inasprimento più repentino delle politiche monetarie delle banche centrali.

Potrebbero interessarti anche:

Gennaio 2026: gli ultimi dati sul commercio mondiale di beni

Pubblicato da Marzia Moccia. .

Rallentamento Cambio Congiuntura Dollaro Euro Mercati esteri Incertezza Congiuntura InternazionaleLa disponibilità nel Sistema Informativo ExportPlanning dei dati di commercio mondiale relativi a gennaio consente di aggiornare il quadro congiunturale sulle dinamiche più recenti degli scambi mond}... [ leggi tutto ]

Obiettivo Indo-Pacifico: l’accordo commerciale UE – Australia

Pubblicato da Veronica Campostrini. .

Accordi di libero scambio Analisi Macro Europa Oceania Analisi Mercati EsteriDopo otto anni di complessi negoziati, conclusi ufficialmente il 24 marzo 2026 a Canberra, l’Unione Europea e l’Australia hanno siglato un’intesa commerciale di portata storica. Questo accordo non rap}... [ leggi tutto ]

B-READY 2025: La nuova bussola della Banca Mondiale per lo sviluppo economico

Pubblicato da Veronica Campostrini. .

Analisi Macro Mercati esteri Politica economica Banche centrali Analisi Mercati EsteriCon la pubblicazione del rapporto Business Ready 2025, la Banca Mondiale introduce il nuovo indice B-READY (Business Ready), destinato a sostituire definitivamente il precedente Doing Business, sospes}... [ leggi tutto ]