Regionalizzazione degli scambi mondiali: i trend in atto

Le difficoltà nelle catene globali stanno portando ad una regionalizzazione degli scambi?

Pubblicato da Simone Zambelli. .

Accordi di libero scambio Asia Congiuntura Stati Uniti Incertezza Politica economica Eurozona Congiuntura InternazionaleMolti osservatori hanno recentemente annunciato o ipotizzato la fine della c.d.“era della globalizzazione”. Tuttavia, più che prossima alla sua fine, la globalizzazione sembra essere vicina a una nuova configurazione.

Quale possa essere il profilo di quest’ultima nel prossimo futuro è infatti uno degli argomenti più dibattuti dell’ultimo periodo ed è al centro dell’attenzione internazionale.

Non a caso, essa è stata una delle tematiche centrali del World Economic Forum di Davos, tenutosi poche settimane fa:

Is there a future for globalization? Business leaders discuss at Davos 2022.

Il futuro sarà quindi quello della deglobalizzazione, della riorganizzazione dell'attività economica e del reshoring?

Questa domanda è rilevante per molti aspetti. Innanzitutto perché la globalizzazione è stata un forte motore di sviluppo dei paesi a basso costo del lavoro (Cina in primis), creando condizioni per una crescita della domanda mondiale di "varietà di beni", e quindi per i settori tipici del "Made in Italy". È, tuttavia, fondamentale anche per i settori dei macchinari: infatti la localizzazione tra i diversi paesi degli impianti guida la composizione geografica della domanda di macchinari.

Sicuramente la pandemia, le inefficienze registrate lungo le catene di approvvigionamento e la crescente incertezza del contesto internazionale hanno messo in evidenza in modo chiaro i rischi e le vulnerabilità dell’attuale configurazione delle catene globali del valore che, in presenza di shock improvvisi, minacciano la tenuta dell’attuale modello di globalizzazione, imponendo alle imprese un ripensamento della propria supply chain e delle proprie decisioni di localizzazione.

Tuttavia, più che essere il motore del cambiamento, l’emergenza sanitaria sembra aver accelerato processi già in atto negli ultimi anni e conseguenti alle nuove politiche in materia di commercio estero, soprattutto da parte dell’amministrazione americana.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

La crescita delle catene globali del valore (CGV)

A cavallo tra la fine del secolo scorso e l’inizio del nuovo, la riduzione dei costi di trasporto, lo sviluppo delle tecnologie ICT (Information and Communications Technology), la riduzione delle barriere tariffarie e la graduale liberalizzazione dei flussi finanziari hanno guidato e sostenuto un’organizzazione manifatturiera fortemente integrata su scala globale.

Le CGV si fondano, infatti, sulla specializzazione e frammentazione delle diverse fasi della creazione del valore, demandando ai paesi a basso costo del lavoro le fasi a minor valore aggiunto, beneficiando dei relativi vantaggi di costo.

Tra il 1995 e il 2008 il commercio mondiale di beni intermedi, che rappresentano proprio quei beni maggiormente coinvolti nelle CGV[1], ha infatti sperimentato una crescita in quantità particolarmente sostenuta, divenendo un motore della dinamica del commercio mondiale.

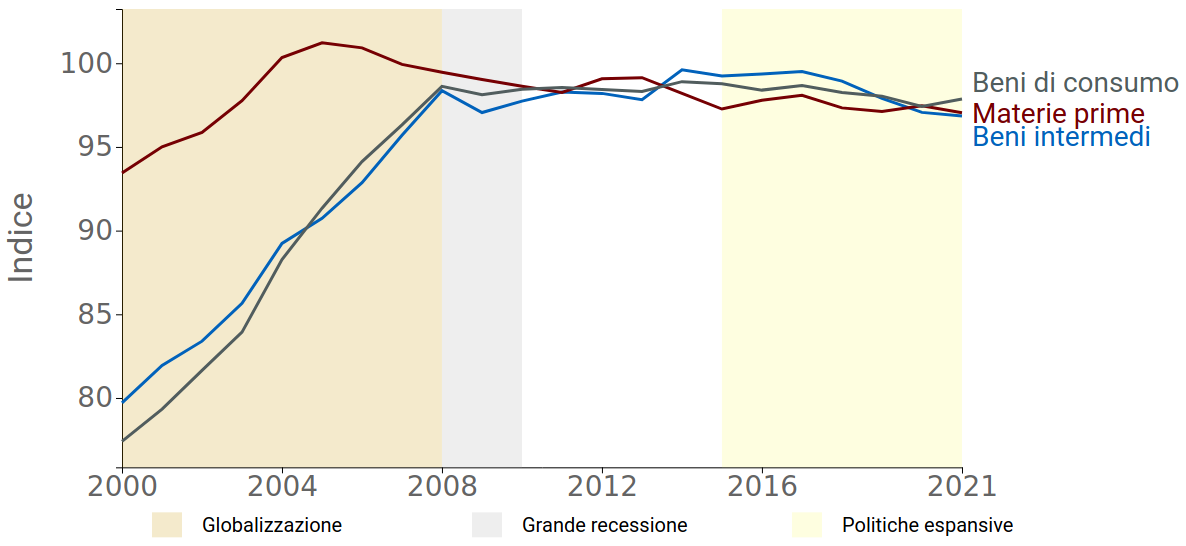

Nel grafico seguente viene evidenziata la dinamica del commercio mondiale dei beni intermedi, delle materie prime e dei beni di consumo, i quali sono stati rapportati all’indice di produzione industriale del settore manifatturiero, al fine di identificare quale categoria sia il principale driver dell’economia globale.

Fig. 1 - Dinamica commercio mondiale per categorie di beni

(media mobile a 5 anni)

Fonte: Elaborazioni ExportPlanning.

Possiamo immediatamente osservare come fino alla Grande Recessione la crescita di tutte le categorie di beni fosse estremamente sostenuta, guidata in particolare dai beni intermedi e dai beni di consumo. La crisi del 2008-2009 è stato però il primo "shock" che ha evidenziato i rischi della forte integrazione internazionale delle catene globali del valore: dopo quella data, infatti, la crescita di questo cluster di beni si è sostanzialmente arrestata, mantenendosi lineare nell’ultimo decennio.

Allo stesso tempo, l’accresciuta rischiosità internazionale ha fatto emergere nuove modalità di outsourcing, come il “near-shoring” o la “regionalizzazione”. Tale modalità di outsourcing prevede il trasferimento di alcuni processi aziendali nello stesso Paese o in un Paese "vicino", al fine di accorciare i tempi di approvvigionamento, ottimizzare i costi logistici e mitigare il rischio di catene produttive fortemente frammentate.

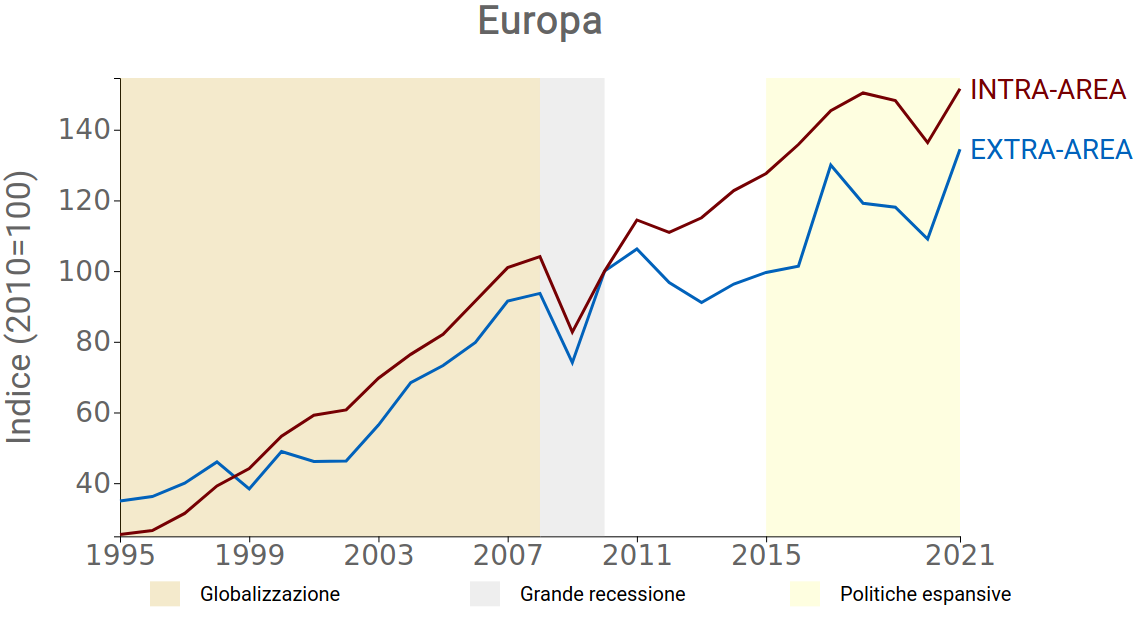

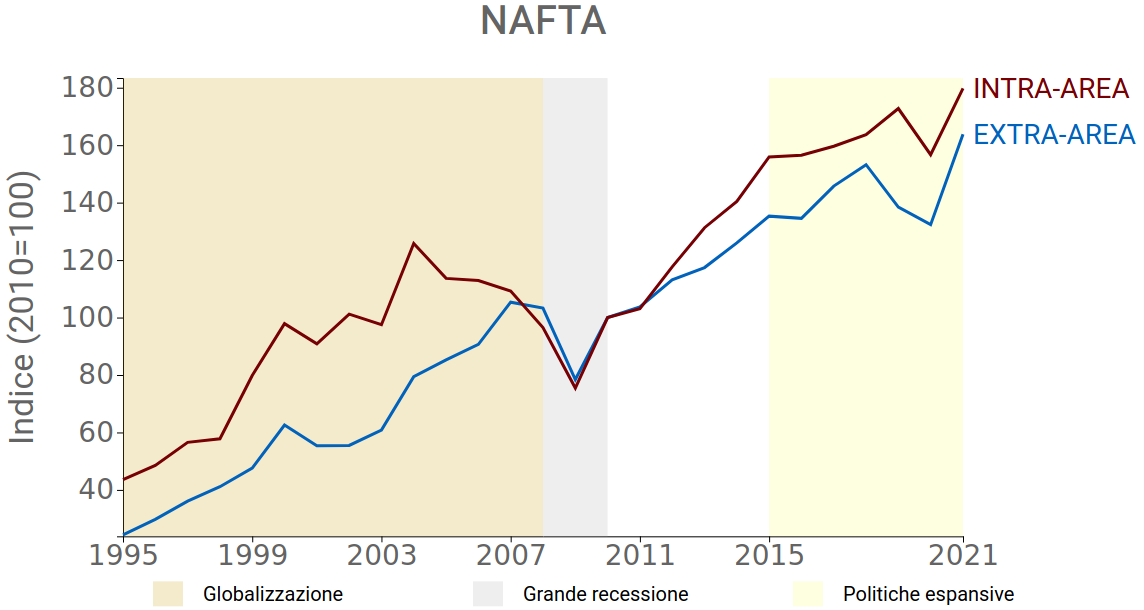

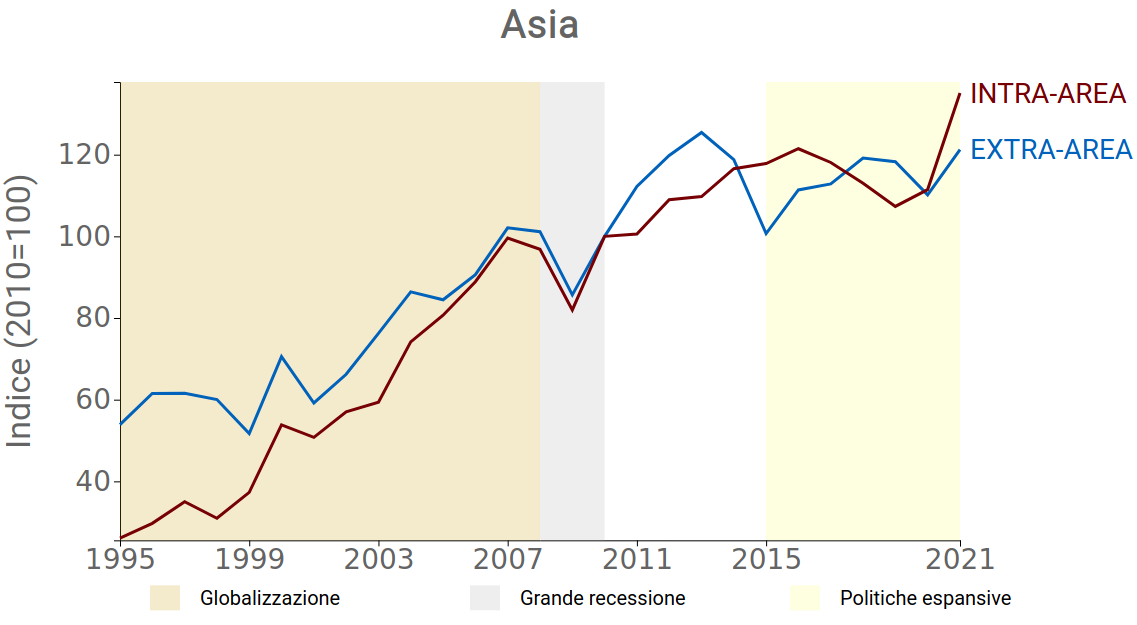

La misurazione di questo fenomeno risulta tuttavia non semplice. In prima istanza è importante segmentare i flussi di commercio per stadio di evoluzione del paese. Nella presente analisi, sono infatti stati presi in considerazione solamente le importazioni dei paesi sviluppati (con un alto costo del lavoro) dai paesi meno sviluppati (con un basso costo del lavoro). Questo perché sono proprio i primi ad avere un vantaggio competitivo nell’andare a produrre nei paesi in cui vi è abbondanza di manodopera a basso costo. Inoltre, per identificare i flussi commerciali fra paesi confinanti o comunque all’interno della stessa regione economica, in questa analisi abbiamo considerato come proxy l’appartenenza alle aree di libero scambio. In particolare sono state prese in considerazione le tre principali macro-aree (NAFTA, Europa, Asia) e sono stati messi a confronto gli scambi con i paesi all’interno della stessa area (Intra-Area) e all’esterno (Extra-Area). L’andamento negli anni di queste categorie ci aiuta a capire meglio le dinamiche economiche in atto a livello globale e se e come la regionalizzazione possa gradualmente diventare la modalità di outsourcing preferita dalle strategie aziendali.

Fig. 2 - Importazioni di beni intermedi per area

Dai grafici mostrati, è evidente come, sia nell’area NAFTA che in quella UE, la crescita degli scambi Intra-Area stia mostrando un profilo più accelerato di quello Extra-Area. Non è tuttavia la prima volta che si registra tale fenomeno, ma un maggiore distacco sembra aprirsi proprio a seguito della Grande Recessione. Regna un sostanziale equilibrio nell’area asiatica, anche se nel 2021 gli scambi Intra-Area hanno sperimentato un notevole rialzo.

Conclusioni

Dall’analisi appena effettuata possiamo affermare che la globalizzazione come l’abbiamo vissuta negli ultimi anni sta lentamente cambiando. La crisi pandemica del 2020 ha messo in luce le debolezze e i rischi di un sistema di produzione basato su catene del valore altamente frammentate. Tuttavia, quello della regionalizzazione sembra essere un processo ancora in lento divenire, del quale sono visibili solo deboli risultati iniziali. Nel prossimo futuro sarà interessante tenere monitorato questo fenomeno, anche tramite strumenti più sofisticati, al fine di verificare se questo passaggio di paradigma si stia accentuando o, col tempo, sia destinato a rientrare.

[1] Nella presente analisi sono stati considerati i seguenti beni intermedi, esportati dai paesi a basso reddito verso paesi ad alto reddito: beni intermedi tessili, in legno e carta, in metallo, chimici, in minerali non metalliferi, componenti elettroniche, elettrotecnica e componenti meccaniche.

Potrebbero interessarti anche:

Commercio mondiale sempre più resiliente?

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleNonostante l’aumento dei rischi geopolitici, gli scambi globali di beni rafforzano la propria traiettoria di crescita nel primo semestre 2026 [ leggi tutto ]

Commercio mondiale delle macchine per calzature: Cina dominante, Italia protagonista nella tecnologia premium

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Mercati esteri Marketing internazionaleL'industria delle macchine per calzature rappresenta uno dei pilastri dell'innovazione manifatturiera nel settore moda. In un contesto sempre più competitivo, caratterizzato da mercati globali, cresce}... [ leggi tutto ]

Congiuntura Mondiale: i risultati degli scambi internazionali nel 2° trimestre 2026 (pre-stime)

Pubblicato da Marcello Antonioni. .

Sistema casa Sistema moda Agroalimentare Metalmeccanica Beni intermedi Elettronica Chimica Meccanica strumentale Congiuntura Automotive Domanda mondiale Settori Congiuntura InternazionaleDinamiche in rafforzamento, grazie ad applicazioni per AI, transizioni green e digitale [ leggi tutto ]