Osservatorio Congiunturale: dinamiche del commercio estero per paese e settore

L’intervento di ExportPlanning alla riunione GEI - Associazione Italiana Economisti d'Impresa del 26 marzo

Pubblicato da Marzia Moccia. .

Stati Uniti Settori Mercati esteri Made in Italy Europa Congiuntura Asia Export ItaliaLo scorso 26 marzo si è tenuto il periodico appuntamento Osservatorio Congiunturale GEI- Associazione Italiana Economisti d'Impresa. L’Osservatorio Congiunturale è un'importante occasione di confronto per gli associati, al fine di condividere analisi e “sentiment” sulle principali sfide e opportunità del quadro economico mondiale e nazionale.

L’incontro ha ospitato numerosi relatori, che hanno avuto modo di confrontarsi sull'attuale congiuntura e sulle prospettive di ripresa economica post-pandemia. Per un elenco completo di tutti gli interventi, si consulti il seguente link.

L’intervento di ExportPlanning si è focalizzato sulla congiuntura internazionale del commercio mondiale, con un approfondimento delle principali dinamiche che hanno caratterizzato la domanda per area geografica e settore a pre-consuntivo 2020, e una prima stima delle prospettive di crescita nel primo trimestre 2021, come brevemente descritto di seguito.

Il commercio mondiale a pre-consuntivo 2020

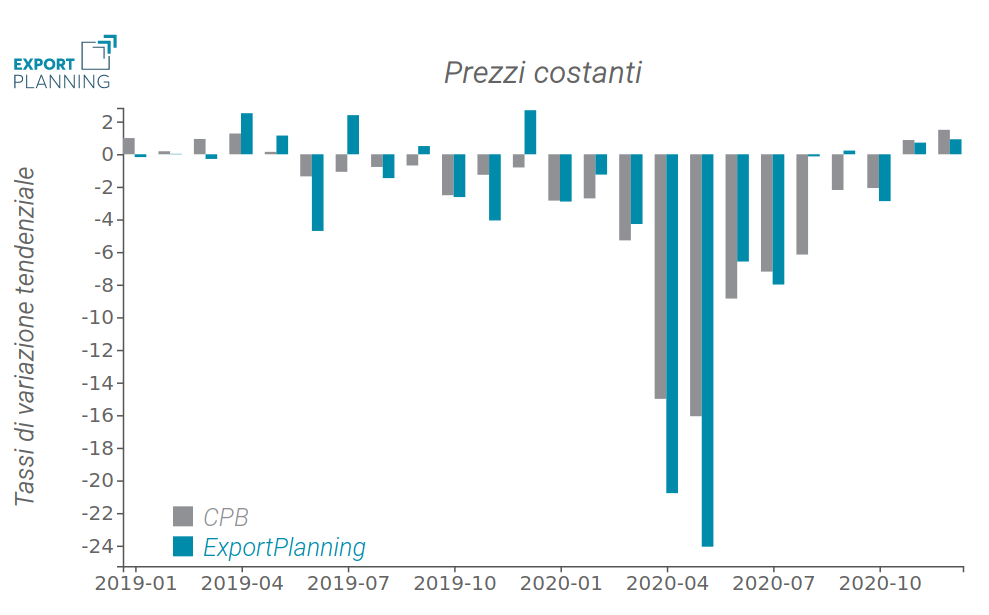

Sul fronte del commercio internazionale di beni si è registrata una chiusura d’anno meno negativa di quanto inizialmente ipotizzato. A partire dai mesi estivi, i flussi internazionali si sono caratterizzati per una ripresa significativa e sopra le attese, segnalando una buona resilienza degli scambi alla recrudescenza del virus sperimentata nei mesi più freddi. In particolare, durante l'ultimo trimestre, il gap esistente con i corrispondenti livelli del 2019 si è progressivamente chiuso, come mostra la figura di seguito.

Domanda mondiale in quantità

(dicembre 2020)

Fonte: elaborazioni ExportPlanning

Complessivamente, in termini di quantità, il commercio mondiale ha accusato una flessione del 6%. Il risultato evidenzia come sia stato scongiurato l'iniziale scenario elaborato dal WTO nella fase più acuta della pandemia, che stimava la flessione della domanda mondiale in un intervallo del -13% e il -30% in volume.

Se da un lato i principali indicatori congiunturali segnalano un recupero degli scambi mondiali di beni migliore delle attese, dall’altro il quadro della ripresa risulta comunque eterogeneo. Le asimmetrie si rispecchiano infatti in un recupero della domanda non omogeneo per area geografica (dove pesano le problematiche specifiche nel fronteggiare la situazione pandemica e la disponibilità del vaccino) e per industria, data la diversa intensità che sta caratterizzando la ripresa dei settori produttivi.

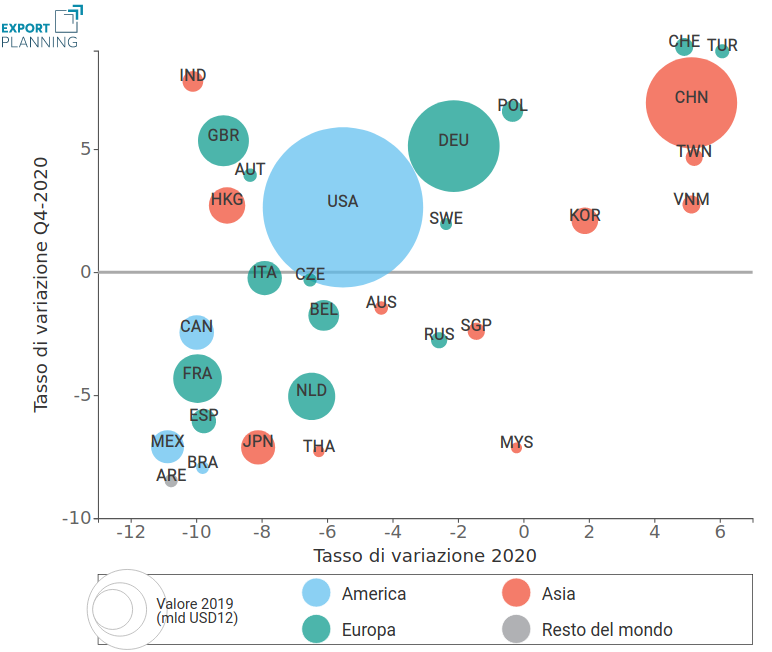

Il quadro geografico

Commercio mondiale nel IV trimestre 2020: situazione per paese

Fonte: elaborazioni ExportPlanning

In termini di performance geografica della domanda, nel grafico proposto è possibile identificare due diverse aree: in alto a destra, i paesi che hanno registrato una crescita (in termini di quantità) sui valori 2019, a sinistra, quelli che hanno accusato flessioni più o meno intense.

Nella prima area rintracciamo tre economie particolamente dinamiche del blocco asiatico: Cina, che ha ricoperto un ruolo cardine nel recupero segnato dal commercio mondiale nella seconda parte dell’anno, Taiwan e Vietnam. Più asimmetrica, sia in termini di intensità della flessione 2020 sia in termini di velocità della ripresa, l’area di sinistra, che vede la prevalenza di economie occidentali: sul fronte europeo, Germania e Polonia si sono caratterizzate per una migliore resilienza rispetto a economie più colpite come Francia e Spagna, su quello americano, Canada e Messico sembrano sperimentare un recupero più lento degli Stati Uniti.

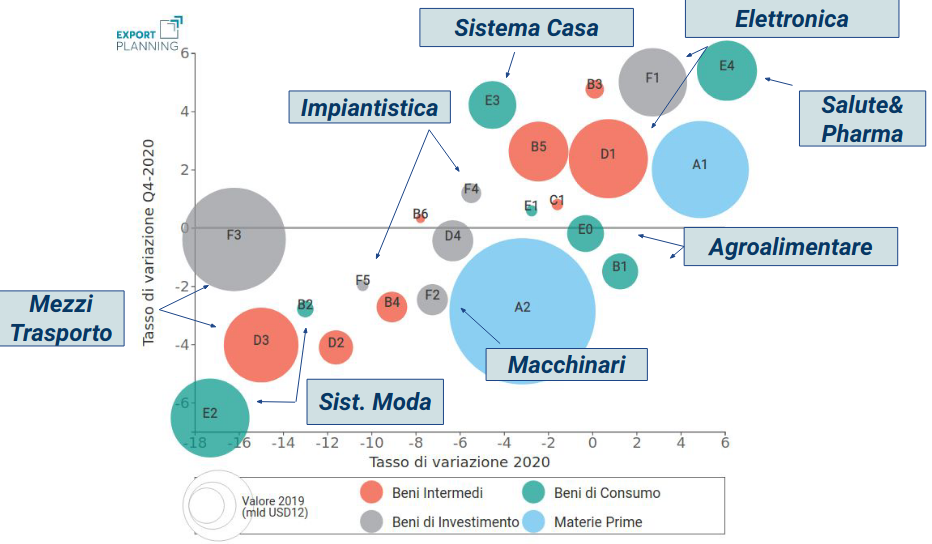

Il quadro settoriale

Commercio mondiale nel IV trimestre 2020: situazione per settore

Fonte: elaborazioni ExportPlanning

Anche sul fronte settoriale, il quadro della ripresa risulta relativamente disomogeneo, come anticipato nell’articolo Performance 2020 del commercio internazionale.

Per i beni di consumo spicca il recupero che ha caratterizzato il Sistema Casa nella seconda parte dell’anno, che ha permesso all’industria di chiudere l'annus horribilis con una performance solo debolmente inferiore a quella del 2019. La ripresa della domanda mondiale è stata agganciata anche dalle imprese italiane, come raccontato nell’articolo Sistema Casa Italiano: ripresa dell’export nel 4° trimestre 2020.

In ripresa più lenta la filiera tessile-moda: complessivamente l’industria chiude il 2020 con una contrazione superiore al 15% in quantità e i risultati del quarto trimestre dell’anno permangono ancora su livelli ampiamenti negativi.

Sul fronte dei beni di investimento e intermedi, l'industria che a consutivo d'anno accusa le flessioni più marcate è la filiera automotive (F3 e D3), sebbene i risultati del IV trimestre segnano un ampio rimbalzo. Buoni segnali di recupero arrivano anche dalla domanda di attrezzature (F2), impiantistica industriale (F5) ed elettrotecnica (D4). L’unico macro-comparto del cluster a chiudere l’anno in controtendenza è quello delle attrezzature ICT (F1), che si accompagna alle performance positive dei beni intermedi associati: le Componenti elettroniche (D1) hanno registrato una crescita dell'1.2% nell'ultimo anno.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Le prospettive per il I trimestre 2021

Dato la buona resilienza che ha caratterizzato gli scambi mondiali di beni a pre-consuntivo 2020, quale passo sta caratterizzando la ripresa nel I trimestre del nuovo anno?

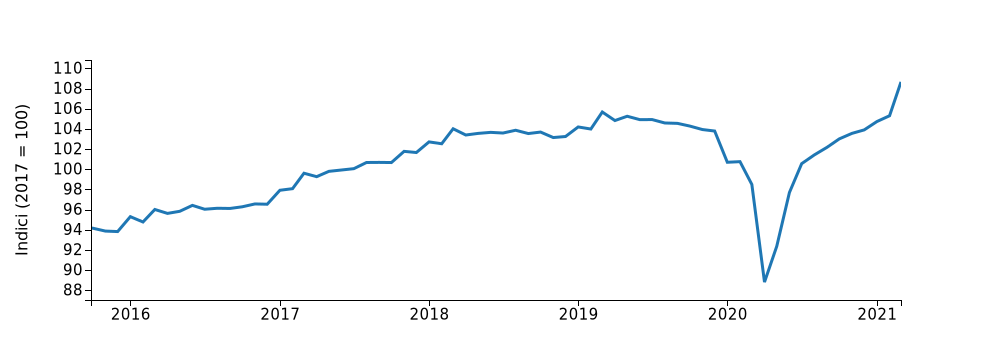

In attesa della diffusione delle statistiche ufficiali sui dati di commercio internazionale, un indicatore anticipatore è sicuramente l'Indice della produzione industriale mondiale, riportato nel grafico che segue.

Indice di Produzione Industriale Mondiale

Fonte: Pricepedia

Come segnalato nell'articolo Un primo trimestre 2021 esplosivo per la produzione industriale mondiale, la ripresa dell’industria manifatturiera nel mondo è stata piuttosto intensa a inizio 2021. Il dato riflette il forte recupero tendenziale della produzione industriale manifatturiera in Cina, Europa e Stati Uniti, confermato dall’indice PMI (Purchasing Managers' Index), che a marzo segna 59 punti per gli USA e 62.4 per l’Europa, livello di massimo storico.

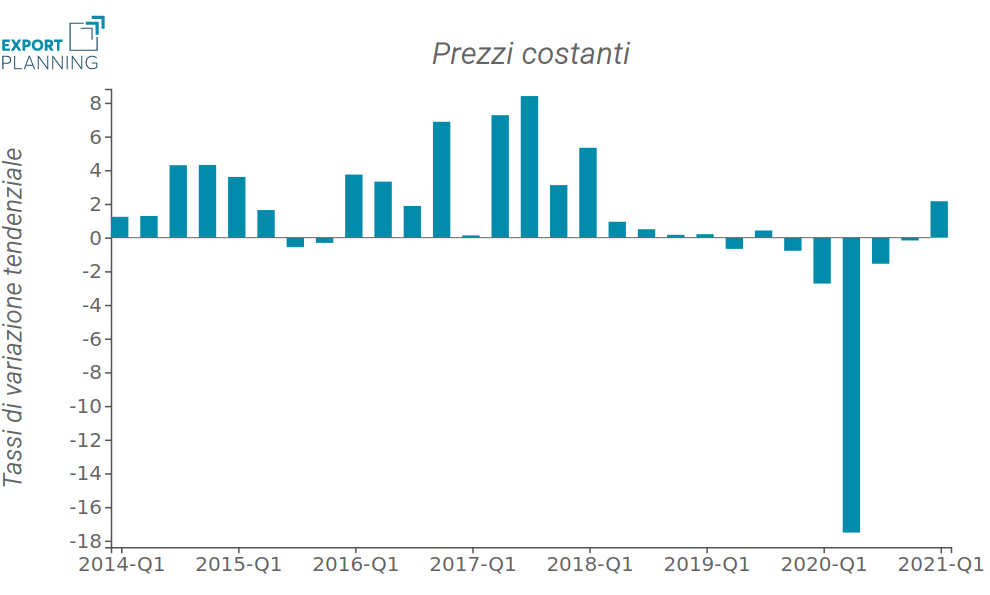

Tuttavia, non ci aspettiamo che il forte recupero della produzione industriale mondiale possa tradursi in una ripresa di pari intensità del commercio mondiale, a causa degli ancora numerosi rischi che affollano la congiuntura economica e legati principalmente ai "colli di bottiglia" nelle catene di approvvigionamento delle imprese. Per il I trimestre 2021 stimiamo infatti un variazione tendenziale del 2.2% in quantità (si veda il grafico che segue), con un recupero non ancora del tutto pieno sui valori del I trimestre 2019.

Domanda mondiale a prezzi costanti

Stima su Indice di produzione industriale mondiale

Potrebbero interessarti anche:

Rapporto export SACE 2026: parola chiave diversificazione

Pubblicato da Alba Di Rosa. .

Pianificazione Mercati esteri Mercati emergenti Made in Italy Internazionalizzazione Incertezza Importexport Dove esportare Asia Export ItaliaL’export come scelta consapevole e strategica può diversificare e consolidare le prospettive di crescita delle imprese italiane [ leggi tutto ]

Commercio mondiale di prodotti tessili: un posizionamento italiano ancora di rilievo ma in fase di deterioramento

Pubblicato da Marcello Antonioni. .

Sistema moda Made in Italy Export territoriale Marketing InternazionaleNell'attuale decennio l'industria tessile italiana ha mostrato i maggiori segnali di difficoltà nei segmenti meno differenziabili [ leggi tutto ]

Le difficoltà del Sistema Moda/Persona italiano: focus sul commercio estero della filiera Tessile-Abbigliamento

Pubblicato da Marcello Antonioni. .

Sistema moda Incertezza Grande Recessione Congiuntura Marketing InternazionaleDalla Grande Recessione ad oggi andamento poco dinamico dell'export italiano della filiera Tessile-Abbigliamento, se misurato a prezzi costanti [ leggi tutto ]