Guerra dei dazi: i primi effetti sui flussi commerciali USA-Cina

La guerra commerciale ha imposto costi di breve periodo su entrambe le economie, spingendo verso un accordo

Pubblicato da Marzia Moccia. .

Stati Uniti Congiuntura Internazionale

Il conflitto commerciale tra Stati Uniti e Cina rappresenta uno dei rischi più consistenti per la crescita dell’economia internazionale. Tuttavia, secondo le informazioni recenti,

la tregua commerciale siglata tra Cina e Stati Uniti durante il summit del G20 sta dando i suoi frutti.

Il dialogo tra le due superpotenze ha ritrovato, infatti, toni più distesi e le delegazioni ministeriali sembrano voler procedere verso un accordo commerciale

tra le parti.

Sebbene risulti complicato fare alcun tipo di previsione riguardo la strategia che l’amministrazione americana voglia perseguire per ridurre il significativo deficit commerciale nei confronti della Cina, l’impegno profuso dai due Paesi nel voler trovare una forma di dialogo rappresenta una prova della consapevolezza dei costi delle tariffe sulle due economie.

Come raccontato negli articoli Stati Uniti e Cina: le prime battute della guerra commerciale e Usa-Cina: la seconda battaglia tariffaria, lo scontro vis-à-vis Washington-Pechino ha dato origine a due provvedimenti tariffari da parte dell’amministrazione americana. Il primo provvedimento, in vigore dallo scorso 6 luglio, ha colpito con tariffe del 25% circa 50 miliardi $ di import cinese, il secondo, in vigore dallo scorso 24 settembre, ha introdotto tariffe del 10% su un valore di circa 200 miliardi $ di import cinese; aliquota destinata a salire al 25% qualora la tregua commerciale siglata non portasse ad un accordo.

Grazie ai dati di commercio estero disponibili su

ExportPlanning – Congiuntura USA

è possibile analizzare i primi effetti che i dazi imposti nel corso degli ultimi sei mesi del 2018 hanno avuto sui flussi commerciali tra i due Paesi.

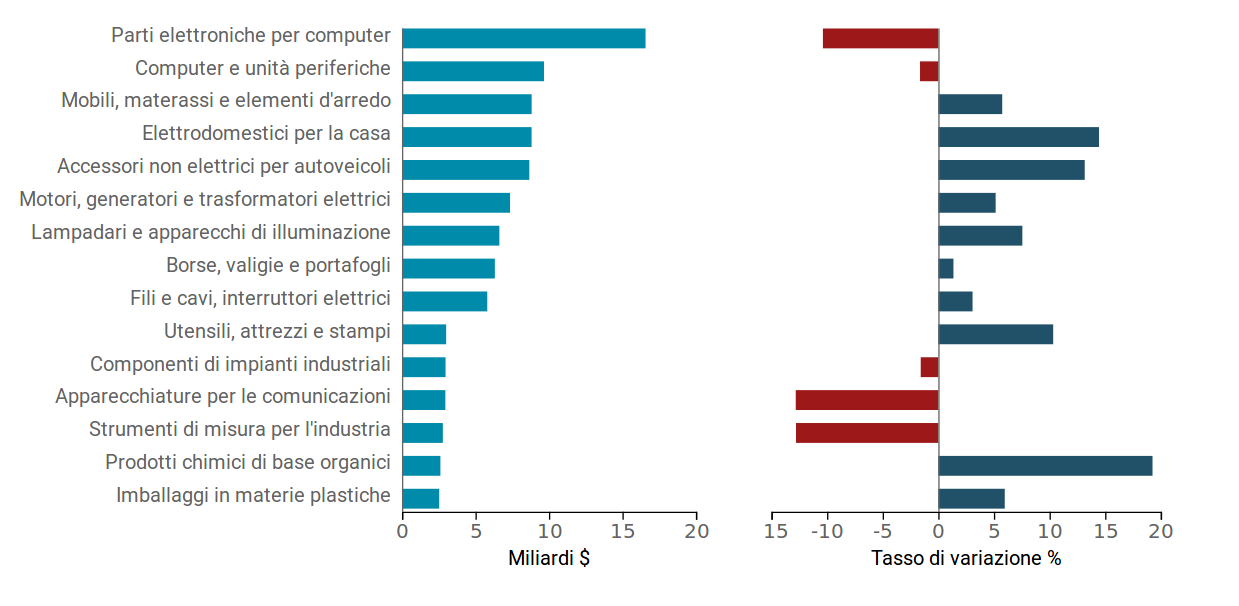

Il grafico che segue riporta a sinistra le principali categorie di prodotto oggetto dei provvedimenti tariffari emanati dall’amministrazione Trump e a destra la

relativa variazione registrata tra il secondo semestre del 2017 e il secondo semestre 2018.

Principali categorie di prodotto oggetto delle tariffe americane e tasso di variazione 2018-S2/2017-S2

Nell’insieme delle categorie di prodotto maggiormente colpite dalla politica protezionistica ricade quella delle parti elettroniche per computer e altre macchine per ufficio, che include in modo particolare assiemaggi elettronici e parti per computer. Tra il secondo semestre 2018 e il secondo semestre 2017, infatti, le importazioni americane dalla Cina della categoria si sono contratte del 10.4%. Ad aver subito una riduzione considerevole nel periodo considerato sono state anche le apparecchiature per le comunicazioni (apparati di rete, dizionari elettronici) e gli strumenti di misura per l’industria, che hanno fatto entrambi segnare un variazione tendenziale del -12.8%.

Di minore intensità la contrazione registrata per le componenti per il computer e le unità periferiche (desktop, CPU, tastiere, hard disk) e per le componenti di impianti industriali (pompe, caldaie, turbine), che per entrambe le categorie è stata circa pari a -1.6%.

Al contrario, la crescita dell’import americano dalla Cina delle categorie rimanenti si mantiene in territorio positivo. Tuttavia, il risultato risulta in

rallentamento rispetto alle variazioni fortemente dinamiche registrate in precedenza per le seguenti categorie di prodotto: prodotti chimici di base, dei

mobili, materassi e elementi di arredo, dei motori, generatori e trasformatori elettrici, delle borse, valigie e portafogli,

dei fili, cavi e interruttori elettrici e degli imballaggi in materie plastiche.

Sussistono, tuttavia, categorie di prodotto per le quali la variazione del valore di import americano del bene si colloca lungo un trend di crescita consolidato.

In termini aggregati, le importazioni americane dal dragone asiatico hanno registrato una “timida” crescita del 2.6% nel secondo semestre dell’anno pari a un incremento di 6.8 miliardi $, segnalando un forte rallentamento rispetto ai periodi precedenti. Da un lato, perciò, i provvedimenti tariffari sembrano aver ridimensionato l'import americano dalla Cina, ma in misura contenuta per il momento. L’evidenza è da ricondursi in parte al c.d. effetto “anticipatore”, dovuto a un incremento delle importazioni nel periodo immediatamente precedente all’introduzione delle tariffe, che perciò potrebbe distorcere le prime analisi.

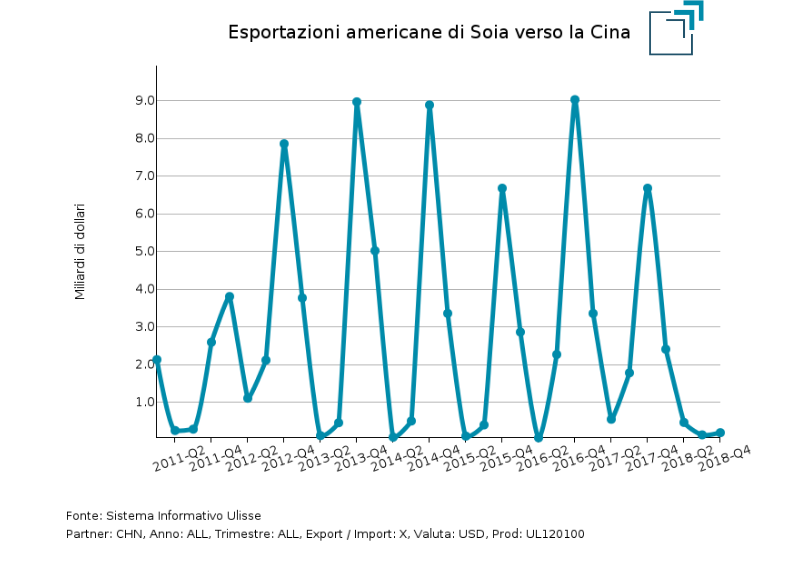

Le esportazioni verso il mercato cinese

Nell’analisi degli effetti della guerra tariffaria, è necessario tenere in considerazione anche l’impatto della risposta ritorsiva di Pechino sulle esportazioni

americane. L’export statunitense verso la Cina si è infatti ridotto del 20% nel secondo semestre dell’anno, a fronte di una contrazione di 15 miliardi $.

La riduzione è da ricondursi principalmente al copioso decremento registrato dalle esportazioni americane di soia sul mercato cinese, che rispetto al secondo semestre dello scorso

anno hanno registrato un calo di 8 miliardi $.

Le vendite di soia americana sul mercato cinese sono fortemente stagionali, come permette di evidenziare il grafico che segue; il picco di consegne stagionali

viene, infatti, raggiunto durante l’ultimo trimestre dell’anno. Risulta evidente come l’introduzione delle tariffe cinesi sull’import proveniente dall’America

abbia drasticamente ridotto il valore delle esportazioni americane del IV trimestre, penalizzando fortemente i produttori di soia americani per i quali la Cina

rappresentava il maggiore mercato di destinazione.

Conclusioni

Dall’analisi dei dati di commercio estero risulta evidente come l’imposizione tariffaria si sia rivelata uno strumento assai inefficace per ridurre il deficit commerciale americano verso la Cina, che in realtà nel corso del 2018 è cresciuto ulteriormente raggiungendo la quota di 413 miliardi di $, a causa del peggioramento della performance delle esportazioni americane sul mercato asiatico. Lo strumento delle tariffe si è sostanzialmente esplicitato in una mera minaccia per entrambe le economie coinvolte, oltre che per l’intera economia mondiale.Sul fronte orientale, infatti, l’attività manifatturiera cinese ha dato segnali di rallentamento, mentre, sul fronte occidentale, i produttori agricoli statunitensi sono stati duramente colpiti dalla guerra commerciale.

Allo stesso tempo, bisogna però segnalare come lo strumento tariffario abbia giocato un ruolo di primaria importanza nella relazione tra le due economie. Esso ha rappresentato, di fatto, il mezzo attraverso il quale Cina e Stati Uniti hanno ritrovato le basi per un dialogo bilaterale.

Risulta, perciò, strategicamente rilevante cercare di comprendere se, dopo i beni cinesi, l’amministrazione Trump metterà nel mirino anche il comparto automotive europeo, allo scopo di poter godere di uno strumento per indurre l’UE a negoziare, pur alla luce di costi economici significativi.

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

I trimestre 2026: resilienza e frammentazione degli scambi

Pubblicato da Marzia Moccia. .

Congiuntura Stati Uniti Export Mercati esteri Incertezza Import Congiuntura InternazionaleDopo il “terremoto” del sistema multilaterale innescato dal ritorno dell’amministrazione Trump, e il significativo aumento delle barriere commerciali introdotte lo scorso anno, la crescita globale s}... [ leggi tutto ]