La settimana delle banche centrali

I casi di Eurozona, Turchia e Brasile

Pubblicato da Alba Di Rosa. .

Covid-19 Cambio Mercati emergenti Euro Real brasiliano Lira turca Incertezza Politica economica Banche centrali Eurozona Tassi di cambioÈ stata una settimana impegnativa per le banche centrali in giro per il mondo, che hanno fronteggiato un fitto calendario di incontri. Di seguito documentiamo alcuni di questi casi, inquadrando le decisioni di politica monetaria nel contesto macroeconomico e valutario.

Banca Centrale Europea: dinamiche della moneta unica ancora sotto osservazione

Di primario interesse è la linea dell’istituto di Francoforte, che parla con un’unica voce per l’Eurozona. A livello di tassi d’interesse e programmi attualmente in vigore (Programma di acquisto di attività, Programma di acquisto per l’emergenza pandemica, operazioni mirate di rifinanziamento a più lungo termine), l’incontro di ieri ha sostanzialmente confermato quanto riferito nel meeting di dicembre. Un ampio stimolo monetario rimane infatti essenziale affinché le condizioni di finanziamento all’economia reale rimangano favorevoli, in un contesto di:

- attività economica ancora fortemente minacciata dalla pandemia, soprattutto per il settore dei servizi;

- bassa inflazione (-0.3% a dicembre, rispetto al mese precedente), legata alla debolezza della domanda ma anche al rafforzamento dell’euro;

- capacità inutilizzata tanto nel mercato del lavoro che in quello dei beni.

I rischi continuano ad essere al ribasso ma, rispetto al precedente assessment di dicembre, risultano meno spiccati, grazie ad elementi come l’avvio della campagna vaccinale in Europa e l’accordo tra UE e Regno Unito sulla Brexit, che rimuove una buona dose di incertezza dallo scenario.

Durante la conferenza stampa della presidente Lagarde, particolare attenzione è stata riservata ai commenti sul tema ancora caldo dell’apprezzamento della moneta unica. In linea con la conferenza dello scorso dicembre, è stato ribadito che gli sviluppi del tasso di cambio dell’euro sono monitorati molto attentamente (“we are monitoring very carefully exchange rates”); è stato inoltre aggiunto che “we (la banca centrale, ndr) are very attentive”: la BCE reitera quindi il messaggio di essere all’erta, pronta ad agire con tutti gli strumenti a sua disposizione, per evitare che la dinamica del tasso di cambio vada a peggiorare l’outlook di medio termine per l’inflazione.

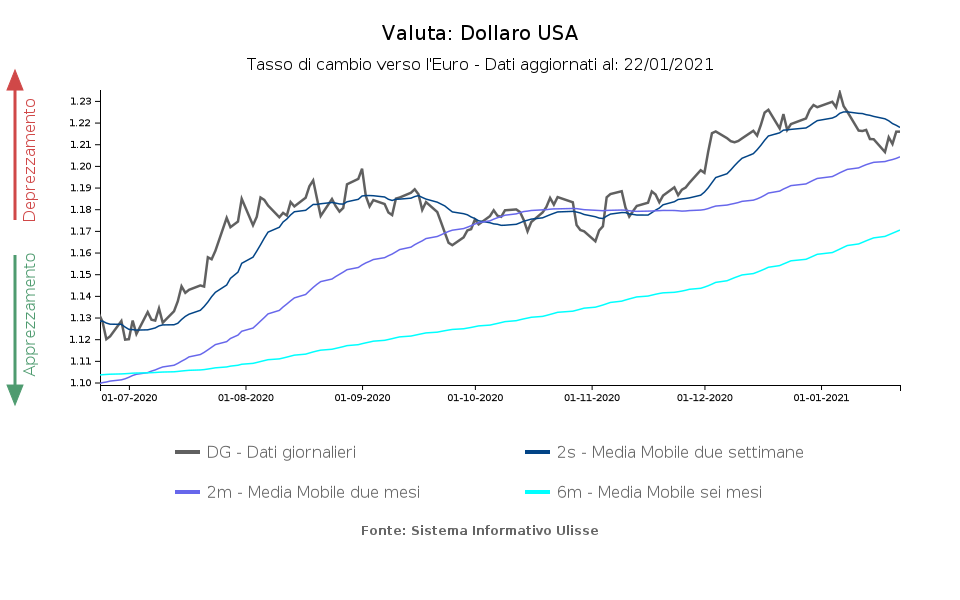

I dati sul tasso di cambio euro-dollaro, che chiude la settimana a quota 1.22, suggeriscono come tali livelli risultino sicuramente da monitorare, trattandosi dei massimi degli ultimi 3 anni, ma al tempo stesso evidenziano come l’euro abbia parzialmente ceduto terreno nelle ultime settimane; la situazione non sembra quindi necessitare di un intervento immediato. I mercati si attendono dunque che, per il momento, l’azione della BCE rimanga solo sul piano verbale.

La Turchia mantiene la linea dura per recuperare credibilità

Un altro incontro di politica monetaria degno di particolare attenzione per le implicazioni a livello valutario è stato quello della banca centrale turca, svoltosi nella giornata di ieri.

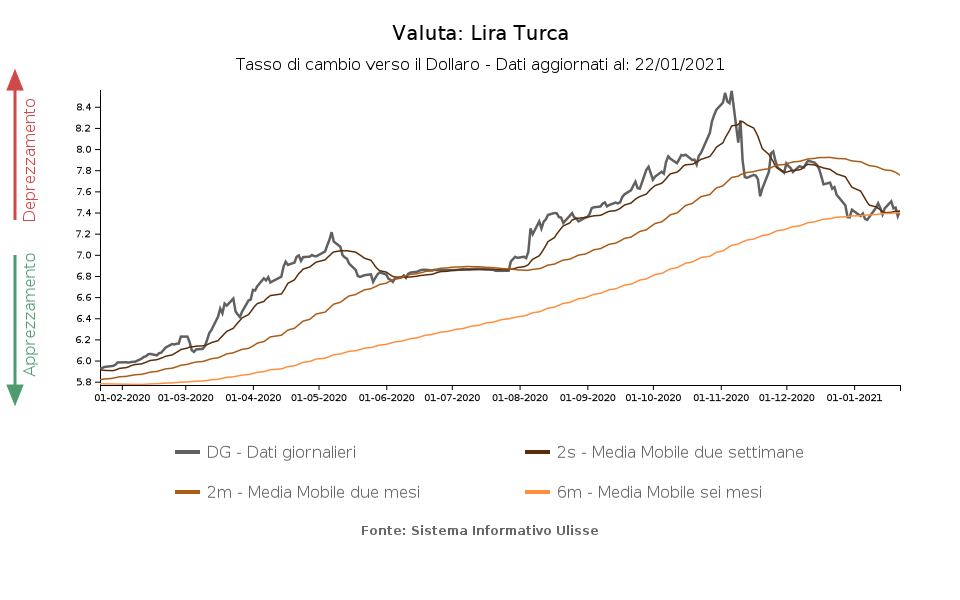

A novembre la Turchia è stata interessata da un significativo cambio di rotta in termini di leadership economica, che ha portato il paese verso politiche monetarie più ortodosse, necessarie a fronteggiare il deprezzamento della lira. Le prime azioni della banca centrale hanno fatto seguito agli annunci di cambiamento e rottura col passato: a novembre la banca centrale ha innalzato il tasso d’interesse di riferimento di 475 punti base, e di ulteriori 200 punti base a dicembre.

Questo nuovo corso ha avuto effetti positivi sulla lira, che dal punto di massimo deprezzamento verso il dollaro di inizio novembre ha recuperato, ad oggi, più del 13% del suo valore.

Il primo incontro del 2021 per il comitato di politica monetaria del paese ha quindi costituito un banco di prova per la Turchia, osservata speciale da parte dei mercati, interessati a capire se l’impegno a mantenere una stance restrittiva sarebbe stato rispettato. Così è stato: il comitato ha infatti deciso di lasciare il tasso di riferimento inalterato al 17%. Nella riunione guidata dal nuovo governatore Naci Ağbal è stato inoltre dichiarato che questo approccio restrittivo di politica monetaria sarà mantenuto fino a che gli indicatori suggeriranno una caduta dell’inflazione ed una stabilità dei prezzi.

Il Brasile elimina la forward guidance

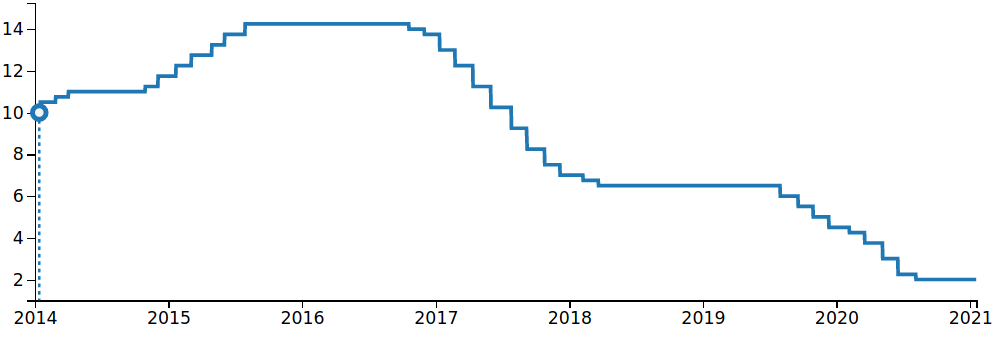

Nella giornata di mercoledì si è rinuito anche il Copom, il comitato di politica monetaria del Banco Central do Brasil. Anche in questo caso il tasso di riferimento, il Selic, è stato lasciato inalterato; contrariamente al caso turco, il tasso di riferimento brasiliano è però fermo al 2%, livello di minimo storico, in linea con il generale approccio accomodante adottato dalla maggior parte delle banche centrali mondiali a fronte della crisi Covid.

Brasile: tasso di politica monetaria (%)

Fonte: DailyDataLab.

Ciò che ha suscitato particolare attenzione nelle dichiarazioni di politica monetaria della banca centrale brasiliana è stata la decisione di eliminare la forward guidance, introdotta nel comitato di agosto, ovvero l’impegno a mantenere bassi tassi d’interesse su un orizzonte temporale indefinito. Tale decisione si lega alla dinamica dell’inflazione, che ha mostrato negli ultimi mesi un’accelerazione maggiore delle attese, in relazione all’aumento dei prezzi delle commodity ed i loro effetti sui prezzi degli alimentari e del carburante.

Sebbene la rimozione della forward guidance non implichi meccanicamente un aumento dei tassi, a fronte di una situazione emergenziale che necessita ancora stimoli monetari, la banca centrale brasiliana, guardando all’obiettivo della stabilità dei prezzi, prepara quindi nella cassetta degli attrezzi la possibilità di una normalizzazione.

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Dazi USA ed export italiano: un anno dopo, tra tenuta e nuove pressioni

Pubblicato da Marzia Moccia. .

Congiuntura Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleSin dal suo insediamento, l’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente, con l’obiettivo duplice di rafforzare la capacità produttiva d}... [ leggi tutto ]