La settimana delle banche centrali

Generale stabilità dei tassi d’interesse per i paesi sviluppati, ma la FED apre le porte al tapering; in controtendenza la Norvegia

Pubblicato da Alba Di Rosa. .

Cambio Dollaro Euro Stati Uniti Incertezza Rischio cambio Banche centrali Tassi di cambioL’ultima settimana si è rivelata ricca dal punto di vista finanziario per i vari incontri tenuti da diverse banche centrali su scala mondiale. Primo fra tutti troviamo quello della Federal Reserve americana (FED), al centro della scena per il ruolo di primario rilievo rivestito dagli Stati Uniti nell’economia mondiale.

Politica monetaria USA: tassi d’interesse inalterati…

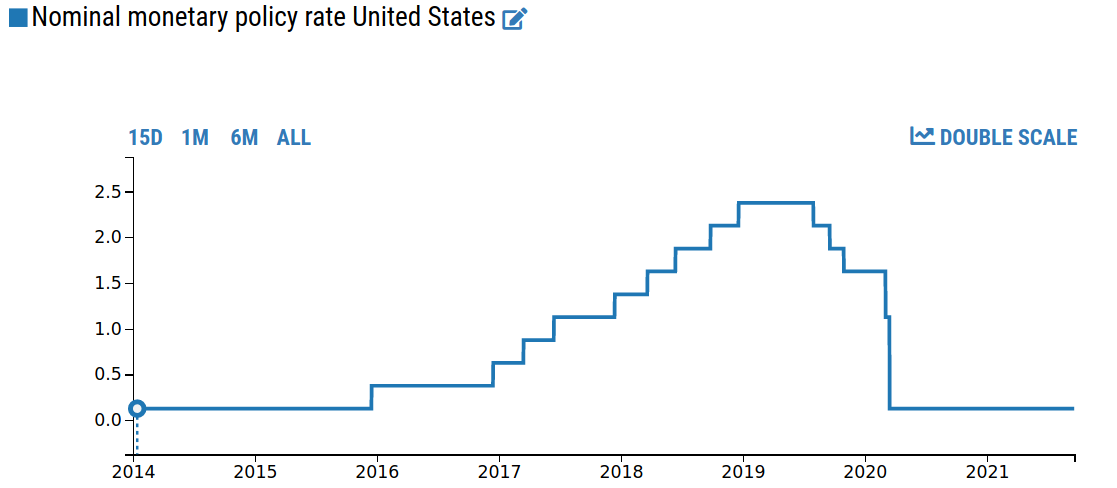

Nel Federal Open Market Committee (FOMC) del 21-22 settembre, la FED ha dichiarato, in linea con le attese, di voler mantenere una stance accomodante per la politica monetaria. Secondo le dichiarazioni del chairman Jerome Powell, le intenzioni della politica monetaria statunitense sono infatti quelle di continuare a supportare l’economia fino a raggiungere una completa ripresa. Il tasso d’interesse di riferimento rimane quindi al punto di minimo dello 0-0.25%, come generalmente atteso.

Come si legge nelle recenti proiezioni economiche rilasciate dalla FED, 6 membri del FOMC puntano ad un incremento dei tassi d’interesse per il 2022; 3 membri puntano invece ad un doppio aumento per il prossimo anno, mentre 9 membri prevedono una prosecuzione dell’attuale fase di stasi. Si tratta quindi di una svolta più “hawkish” rispetto alle prospettive di inizio estate diffuse dalla banca centrale, che consideravano maggiormente probabile un possibile aumento dei tassi a partire dal 2023.

… e focus sul tapering

Se la stabilità dei tassi di interesse ha quindi confermato certezze già diffuse, l’attenzione degli analisti in occasione dell’ultimo incontro FOMC è stata principalmente concentrata sul tapering, ovvero il rallentamento del ritmo di acquisto di asset sul mercato da parte dell’istituto centrale.

Nel simposio annuale tenutosi a Jackson Hole a fine agosto, i mercati attendenvano già un imminente annuncio di tapering, che si è tradotto invece nelle dichiarazioni di Powell di una potenziale riduzione degli acquisti di asset entro la fine del 2021. L’ultimo incontro FOMC ha ufficialmente confermato tale linea: la FED ha infatti annunciato come una “moderazione nel ritmo di acquisti di asset [...] potrebbe a breve essere garantita”. Ad oggi la FED prevede quindi l’avvio di un “graduale processo di tapering che si potrebbe concludere attorno alla metà del prossimo anno”.

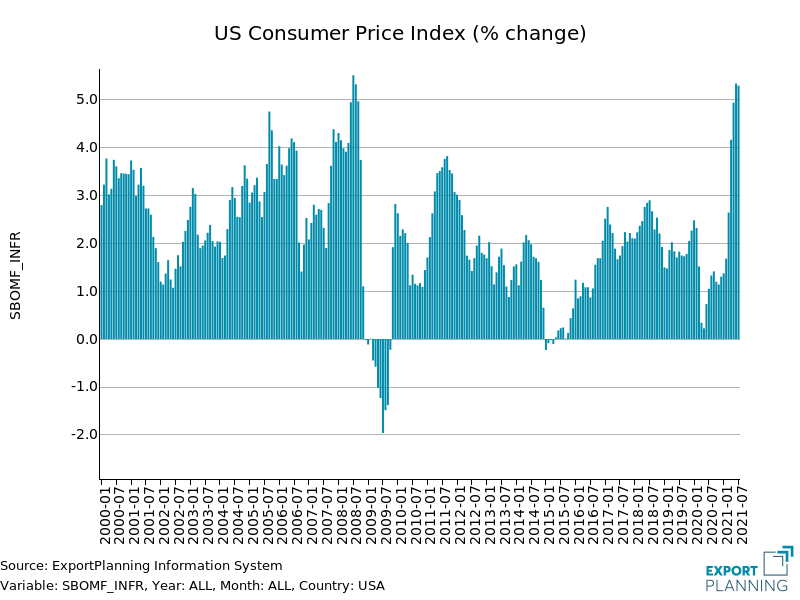

Come dichiarato dal chairman Powell, la riduzione degli acquisti di asset non mira a fornire segnali in merito al rialzo dei tassi di interesse, che la FED prevede invece di lasciare inalterati fino a quando il mercato del lavoro non sarà diretto verso il massimo impiego e l’inflazione stabilmente tornata sopra l’ordine di grandezza del 2%. La recente scalata dell’indice dei prezzi al consumo, che ha superato il 5% tanto a giugno che a luglio, è infatti definita dalla banca centrale come fenomeno transitorio, benchè risulti certamente sotto attenta osservazione.

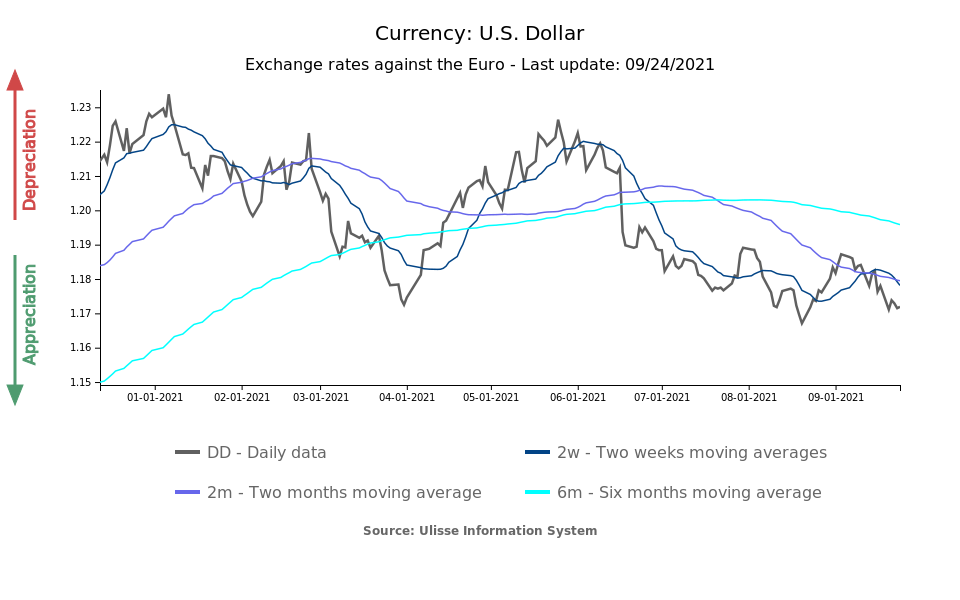

Dal punto di vista valutario, il dollaro non ha mostrato significative reazioni rispetto alle decisioni della banca centrale: negli ultimi giorni il biglietto verde si è limitato infatti a confermare il suo ruolo centrale in un momento storico ancora fortemente incerto per molti paesi, in primo luogo il cluster degli emergenti, indietro rispetto ai paesi sviluppati nella corsa ai vaccini contro il SARS-CoV2. Il cambio chiude la settimana a quota 1.17 rispetto all’euro.

Fuori dagli States, la politica monetaria rimane accomodante per i paesi sviluppati

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Allargando lo sguardo ad altri paesi che hanno preso parte alla “settimana delle banche centrali”, troviamo la Bank of England che ha a sua volta deciso di mantenere inalterato il proprio tasso d’interesse di riferimento, nonché ridotto le proiezioni di crescita economica del paese per il III trimestre dell’anno. Sulla stessa linea la Bank of Japan, che ha mantenuto al -0.1% il suo tasso d’interesse di breve periodo; non emergono segnali di tapering dal paese orientale, che conferma gli acquisti di bond governativi nazionali senza un limite predefinito. Rimangono inalterate anche le linee accomodanti di politica monetaria per la Svizzera (-0.75%, il tasso più basso al mondo) e la Svezia (0%).

In controtendenza la Norvegia che, come da attese,

ha provveduto nel meeting del 22 settembre al rialzo del proprio tasso d’interesse di riferimento dallo 0% allo 0.25%: “A normalising economy now suggests that it is appropriate to begin a gradual normalisation of the policy rate,” ha dichiarato il governatore Øystein Olsen. La Norvegia si schiera quindi dal lato della Corea del Sud, primo paese asiatico sviluppato ad aver proceduto verso la normalizzazione monetaria alla fine di agosto.

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Dazi USA ed export italiano: un anno dopo, tra tenuta e nuove pressioni

Pubblicato da Marzia Moccia. .

Congiuntura Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleSin dal suo insediamento, l’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente, con l’obiettivo duplice di rafforzare la capacità produttiva d}... [ leggi tutto ]