Nuova corsa del rublo russo?

Pubblicato da Gloria Zambelli. .

Covid-19 Cambio Dollaro Bilancia commerciale Rublo russo Banche centrali Tassi di cambio Dopo la fase di indebolimento attraversata per buona parte del 2020, il rublo russo sembra aver trovato nuovo vigore, preparandosi a diventare, secondo diversi osservatori internazionali, la valuta più performante del cluster degli emergenti nella seconda metà del 2021.

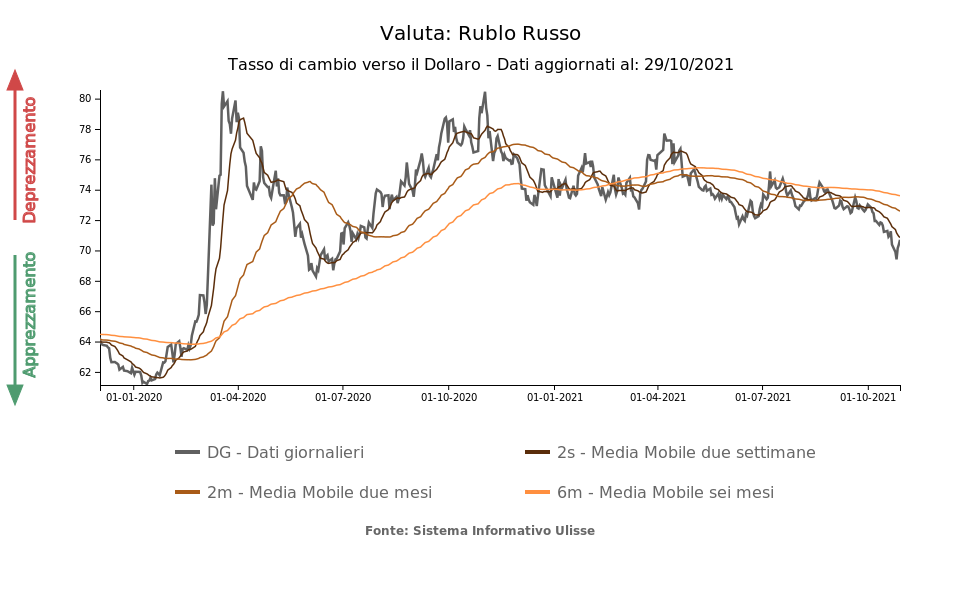

Come riportato dal grafico, malgrado la valuta non abbia ancora raggiunto i valori di 60 RUB per USD di gennaio 2020, a partire dal terzo trimestre 2021 il rublo sta sperimentando una nuova fase di apprezzamento che ha permesso al tasso di cambio, martedì 26 ottobre, di oltrepassare lo scoglio di 70 rubli per dollaro per la prima volta dopo 16 mesi. Negli ultimi giorni, tuttavia, si è assistito ad una nuova inversione di tendenza, che ha fatto perdere alla valuta lo 0.4%.

Sono diversi i fattori alla base del bull trend del rublo.

Politica monetaria. Nella giornata di venerdì 22 ottobre la Bank of Russia ha nuovamente alazato il suo policy rate di 75 punti basi, arrivando a toccare il 7.5%. Oltre ad essere stata una delle prime banche centrali dei paesi emergenti ad attuare una restrizione della politica monetaria, la linea adottata dalla bank of Russia si sta configurando come anche una delle più aggressive. Questo è, infatti, il sesto intervento sui tassi nel 2021, e la banca ha avvertito che, entro la fine dell’anno, potrebbe esserci ulteriori rialzi al fine prevenire un aumento sostenuto dell'inflazione.

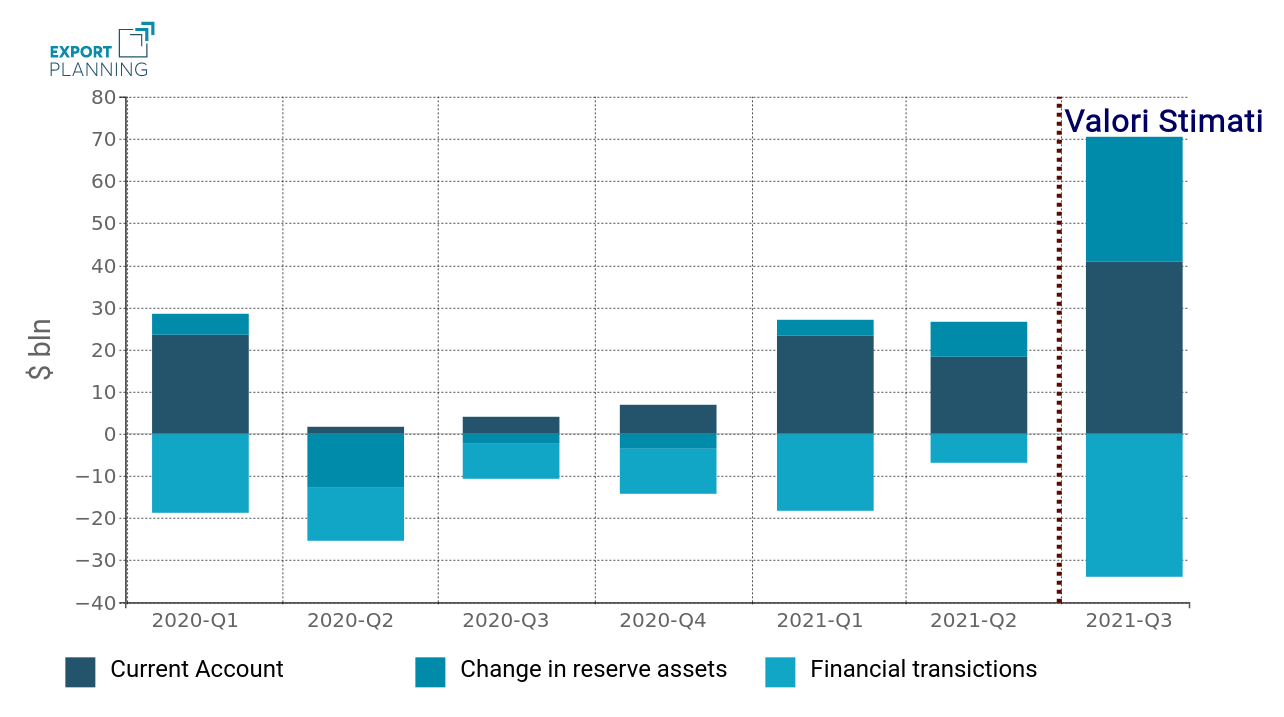

Bilancia dei pagamenti. Dai dati sulla bilancia dei pagamenti della Bank of Russia emerge un terzo trimestre 2021 particolarmente positivo che ha aiutato il rublo a sovraperformare le sue valute simili.

Russia: bilancia dei pagamenti

Nell’ultimo trimestre, il saldo delle partite correnti ha segnato il più grande surplus trimestrale di sempre, superando i 40 miliardi di dollari.

Da una parte, si è assistito ad una accellerazione delle esportazioni di prodotti non combustibili, come metalli e prodotti agricoli, che hanno goduto di una domanda favorevole in un ambiente di prezzi più elevati.

Al contempo, i flussi d’import sono stati contenuti dopo il picco registrato nel secondo trimestre 2021.

In linea generale, sembra essere stato il surplus del conto corrente la principale forza trainante della performance positiva del tasso di cambio contro il dollaro e, considerando gli aumenti stagionali dei volumi di esportazione di gas, è prevista un'ulteriore crescita del saldo delle partite correnti nel quarto trimestre 2021 (Fonte ING).

Elementi di incertezza

Nonostante le previsioni incoraggianti, occorre evidenziare che permangono alcuni elementi d’incertezza che potrebbero interferire sulla dinamica di apprezzamento del rublo.

Deflusso di capitali. Dal fronte delle transazioni finanziare del settore privato emergono dati ancora preoccupanti: sta proseguendo il deflusso di capitali registrato nel corso del 2020, balzato a quasi 34 miliardi di dollari nell’ultimo trimestre (vedi grafico sopra).

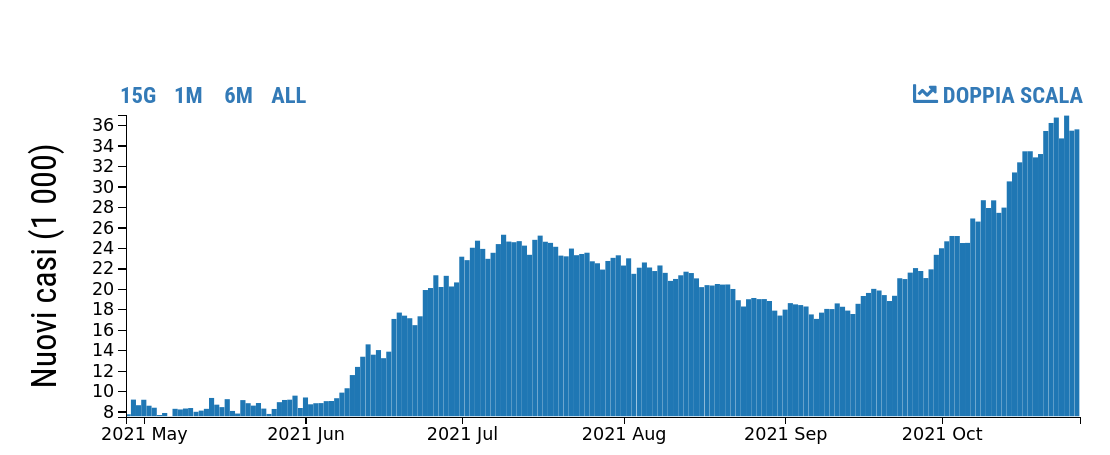

Incremento casi Covid. A partire da ottobre la Russia sta sperimentando una nuova crescita dei contagi da Sars-CoV-2, registrando, nel corso di quest’ultima settimana, il record di 35 mila nuovi casi giornalieri. In questo contesto, l’incremento dei casi potrebbe deteriorare il sentiment degli investitori impattando negativamente sulla dinamica del tasso di cambio.

Russia: nuovi casi giornalieri

Conclusioni

Tirando le fila dell’analisi, per il medio periodo, il rapido deflusso di capitali locali e il rafforzamento globale del dollaro potrebbero essere un fattore che limiterà l'apprezzamento del rublo. Al contrario, l’incremento del saldo delle partite corrente russa, guidato dalla domanda di prodotti combustibili (come gas naturale e petrolio), potrebbe essere il principale fattore alla base dell’apprezzamento della valuta in un orizzonte di medio-lungo periodo.

Potrebbero interessarti anche:

La Cina conferma la sua leadership nella produzione di Sportswear tecnico

Pubblicato da Mauro Badanelli. .

Covid-19 Internazionalizzazione Settori Analisi Mercati EsteriLa capacità di intercettare opportunità internazionali nel B2B richiede oggi la comprensione dell'evoluzione delle geografie produttive globali [ leggi tutto ]

Tra dazi e incertezza, prosegue il ridimensionamento dell'import USA

Pubblicato da Alba Di Rosa. .

Dollaro Stati Uniti Bilancia commerciale Export Guerra commerciale Import Analisi Mercati EsteriLo US Census Bureau ha recentemente rilasciato gli ultimi dati di commercio estero, aggiornati a febbraio 2026, e ora disponibili sulla piattaforma ExportPlanning [ leggi tutto ]

Gennaio 2026: gli ultimi dati sul commercio mondiale di beni

Pubblicato da Marzia Moccia. .

Rallentamento Cambio Congiuntura Dollaro Euro Mercati esteri Incertezza Congiuntura InternazionaleLa disponibilità nel Sistema Informativo ExportPlanning dei dati di commercio mondiale relativi a gennaio consente di aggiornare il quadro congiunturale sulle dinamiche più recenti degli scambi mond}... [ leggi tutto ]