La Cina conferma la sua leadership nella produzione di Sportswear tecnico

Pubblicato da Mauro Badanelli. .

Covid-19 Internazionalizzazione Settori Analisi Mercati EsteriCome evidenziato in un recente articolo, riguardante il settore dei tessili tecnici e le sue aree di applicazione, il campo applicativo dello Sporttech (e nello specifico dello Sportswear tecnico, inteso come abbigliamento sportivo realizzato con tessuti ad alte prestazioni - traspiranti, termici, idrorepellenti, ecc.) ha osservato negli ultimi cinque anni lo sviluppo più sostenuto dei propri flussi di commercio internazionale. La crescita media annua (CAGR) degli scambi mondiali è stata infatti pari al +2.7% a prezzi costanti tra il 2019 e il 2025, con un incremento nell’ultimo anno del +7.5%.

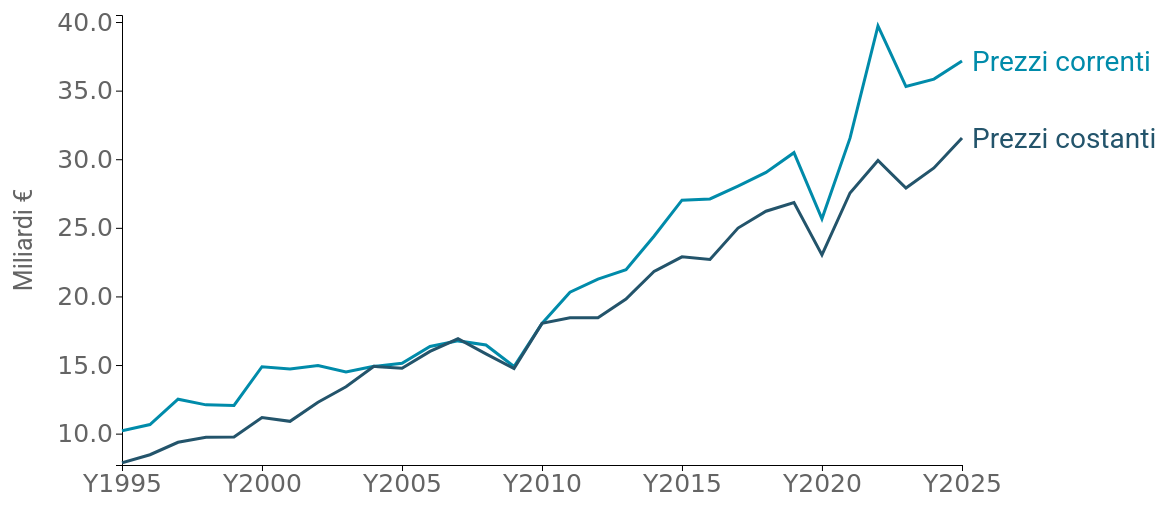

La figura 1 mostra come la dinamica del commercio mondiale per lo sportswear tecnico sia risultata decisamente positiva tra il 1995 e il 2025, escludendo l'evidente battuta d’arresto del 2020 concomitante alla pandemia, che ha frenato il commercio mondiale anche in questo settore.

Fig. 1 – Dinamica del commercio mondiale di sportswear tecnico

(miliardi di euro)

Fonte: Elaborazioni ExportPlanning

Asia: principale area produttiva di sportwear tecnico

I dati del Sistema Informativo ExportPlanning permettono di analizzare come è mutato lo scenario competitivo del settore. In particolare la produzione di sportswear tecnico si è spostata in maniera decisa verso l’Asia tra il 2010 e il 2025, come illustrato nella tabella 1.

Tab. 1 – Produzione di sportswear tecnico per aree geografiche

(var. % a prezzi costanti)

| Area | 2025 (milioni di euro) |

CAGR% 2025/2010 |

CAGR% 2025/2019 |

|---|---|---|---|

| Cina | 21 854 | +6.68 | +4.81 |

| Asia (extra Cina) | 9 839 | +1.74 | -0.21 |

| Europa UE | 6 084 | +0.77 | -1.67 |

| Europa extra UE | 2 051 | +4.48 | +0.44 |

| NAFTA | 1 520 | -1.65 | -0.64 |

| Medioriente e Nord Africa | 1 313 | +0.02 | -6.72 |

| America Latina | 369 | -0.71 | +0.63 |

| Africa Subsahariana | 119 | +3.04 | +7.49 |

| Oceania e Sud Africa | 60 | -2.52 | -4.31 |

Fonte: ExportPlanning

La Cina, in particolare, ha rafforzato la sua leadership quale principale paese produttore del settore nel corso degli ultimi 15 anni: la crescita media annua della produzione di sportswear tecnico è stata del +6.7% a prezzi costanti. Nessuna altra area geografica ha osservato un incremento analogo. Per i paesi asiatici (esclusa la Cina) il CAGR si è posizionato a quota +1.7%. I Paesi europei extra UE hanno registrato, invece, un aumento medio annuo della produzione del +4.5% tra il 2010 e il 2025.

Un’analisi degli ultimi sei anni (2019-2025) descrive uno scenario in cui la Cina, nonostante la pandemia da Covid-19, ha mantenuto una dinamica decisamente positiva (CAGR pari al +4.8%), a fronte di un ridimensionamento della produzione riscontrato nelle più importanti aree geografiche – in primis i restanti Paesi asiatici, dove la produzione di abbigliamento sportivo tecnico è rimasta stabile tra il 2019 e il 2025. Anche nell’area europea extra UE si è registrata una sostanziale stabilità; la produzione nell’area UE è, invece, diminuita di circa il -2%.

Il rafforzamento della Cina, e in generale dei Paesi asiatici, nella produzione di sportswear tecnico segue le dinamiche di altri settori, soprattutto quelle osservate nel macrosettore tessile e abbigliamento: logiche di cost-saving hanno comportato una ridefinizione della geografia produttiva verso Paesi con costi di produzione inferiori rispetto a quelli che caratterizzano i Paesi produttori di tessili tecnici ad alto valore aggiunto.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

La dinamica produttiva per Paesi

Un’analisi dei Paesi produttori del settore conferma ai primi posti, oltre alla Cina, altri Paesi asiatici:

- il Vietnam mostra la crescita più elevata negli ultimi 15 anni con un CAGR del +10.4%, riflettendo la massiccia delocalizzazione produttiva delle aziende cinesi del settore. Il CAGR degli ultimi 6 anni, pari al +9%, indica che l'accelerazione è ancora in corso;

- cresce con continuità anche la produzione del Bangladesh, che ha raggiunto nel 2025 i 778 milioni di euro, con un CAGR a 15 anni di poco inferiore al +10%; il Paese si posiziona come polo produttivo a basso costo dalla crescente rilevanza;

- l’India è il terzo produttore del settore, frutto anche dei forti investimenti sostenuti dalle autorità indiane per sviluppare il settore dei tessili tecnici nazionale. La crescita media annua della produzione nel periodo 2010-2025 è stata del +7.2%, mentre il CAGR 2025/2019 risulta negativo (-5.9%). La produzione di sportswear tecnico ha sperimentato una battuta d’arresto, dovuta anche a una specializzazione della produzione di tessili tecnici destinati ad altri settori applicativi (packaging e geotessile).

Tra i paesi europei:

- la Turchia è il primo produttore, con un tasso di crescita media annua tra il 2019 e il 2025 quasi nullo (-0.3%). Il Paese mantiene la sua posizione, ma non riesce a crescere, nonostante la vicinanza geografica ai mercati europei che teoricamente dovrebbe avvantaggiarla;

- l'Italia è il caso più critico: il CAGR a 6 anni è pari al -6.7%, con il valore della produzione stimato nel 2025 pari a 906 milioni di euro;

- anche la Germania segna un decremento dell’attività produttiva nel corso degli ultimi 6 anni (-2.2% nell'ultimo periodo);

- Spagna e Paesi Bassi mostrano, invece, CAGR positivi su entrambi gli orizzonti temporali, suggerendo la specializzazione in nicchie produttive.

Tab. 2 – Principali Paesi produttori di sportswear tecnico

(var. % a prezzi costanti)

| Paese | 2025 (milioni di euro) |

CAGR% 2025/2010 |

CAGR% 2025/2019 |

|---|---|---|---|

| Cina | 21 854 | +6.68 | +4.81 |

| Vietnam | 1 612 | +10.40 | +9.01 |

| India | 1 612 | +7.15 | -5.86 |

| Turchia | 1 059 | +4.15 | -0.29 |

| Italia | 906 | -2.33 | -6.65 |

| Stati Uniti | 889 | -1.61 | -1.70 |

| Germania | 844 | +1.13 | -2.22 |

| Spagna | 823 | +5.44 | +1.24 |

| Paesi Bassi | 785 | +7.27 | +6.84 |

| Bangladesh | 778 | +9.88 | +4.81 |

Fonte: ExportPlanning

Conclusioni

Il quadro complessivo descrive una profonda ristrutturazione geografica della produzione di sportswear tecnico:

- il baricentro produttivo si sposta definitivamente verso il Sud-Est asiatico (Cina, Vietnam, Bangladesh);

- l'Europa manifatturiera tradizionale (soprattutto l’Italia) è sotto forte pressione competitiva, accentuatasi dopo il 2019;

- gli Stati Uniti confermano un declino produttivo costante, coerente con la terziarizzazione della loro economia;

- la crisi del 2020, dovuta alla pandemia da Covid-19, ha probabilmente accelerato alcune tendenze già in atto, colpendo in modo asimmetrico i produttori occidentali.

La capacità di intercettare opportunità internazionali nel B2B richiede oggi la comprensione di come evolvono le geografie della produzione globale, attraverso un’analisi strutturale dei segmenti clienti e dello scenario competitivo, basata su dati aggiornati e granulari. In questo contesto, il sistema informativo ExportPlanning consente di mappare l’evoluzione dei principali settori clienti attraverso dati di produzione disponibili per 150 Paesi.

In tale prospettiva, il valore dell’analisi dei segmenti clienti risiede soprattutto nella possibilità di interpretare la riallocazione geografica della produzione, individuando con maggiore precisione i nuovi hub industriali in cui si concentra la domanda di macchinari e tecnologie per la lavorazione tessile e la confezione.

Potrebbero interessarti anche:

Congiuntura Mondiale: i risultati degli scambi internazionali nel 2° trimestre 2026 (pre-stime)

Pubblicato da Marcello Antonioni. .

Sistema casa Sistema moda Agroalimentare Metalmeccanica Beni intermedi Elettronica Chimica Meccanica strumentale Congiuntura Automotive Domanda mondiale Settori Congiuntura InternazionaleDinamiche in rafforzamento, grazie ad applicazioni per AI, transizioni green e digitale [ leggi tutto ]

Denim: come cambia il commercio mondiale tra nuovi materiali e pressione competitiva

Pubblicato da Mauro Badanelli. .

Sistema moda Internazionalizzazione Export Marketing internazionaleL'evoluzione del denim nella moda Il denim è uno dei tessuti più iconici e versatili della storia dell'abbigliamento. Le sue origini risalgono al XVII secolo e sono legate sia alla città di Genova}... [ leggi tutto ]

Le macchine per la lavorazione della plastica: quali sono i principali mercati e come si evolve lo scenario competitivo?

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Settori Marketing internazionaleLe macchine per la lavorazione della plastica rappresentano uno degli snodi tecnologici più importanti delle moderne catene manifatturiere. Attraverso processi come stampaggio a iniezione, estrusion}... [ leggi tutto ]