Frena la domanda mondiale di beni: quale profilo geografico e settoriale

La debolezza della domanda mondiale di beni risulta generalizzata, tuttavia l’intensità con cui essa si sta manifestando appare differenziata in termini geografici e settoriali

Pubblicato da Marzia Moccia. .

Congiuntura Congiuntura Internazionale

A partire dagli ultimi mesi del 2022 l'industria manifatturiera mondiale ha dato evidenza di un sostanziale rallentamento, che si è riflesso sia sul fronte dei volumi di produzione sia sulla dinamica degli scambi internazionali di beni.

Come anticipato nell’articolo III trimestre 2023: congiuntura del commercio mondiale, le più recenti statistiche di commercio estero relative al III trimestre dell’anno, consultabili al link, evidenziano il perdurare di una domanda mondiale debole: quest’ultima, dopo aver chiuso il primo trimestre con una caduta del 3.6%, ha registrato un'ulteriore contrazione del 5.6% nel periodo aprile-giugno e del 3.8% nel periodo luglio-settembre.

La congiuntura internazionale debole riflette, con un certo ritardo, gli effetti delle politiche monetarie più restrittive messe in campo dalle maggiori banche centrali per fronteggiare un’inflazione più persistente di quanto inizialmente ipotizzato.

Sebbene la frenata della domanda mondiale di beni risulti generalizzata a tutte le maggiori economie e a tutte le diverse industrie che animano gli scambi, l’intensità con cui essa si sta manifestando appare tuttavia differenziata in termini geografici e settoriali.

Domanda mondiale di beni: il profilo geografico della frenata

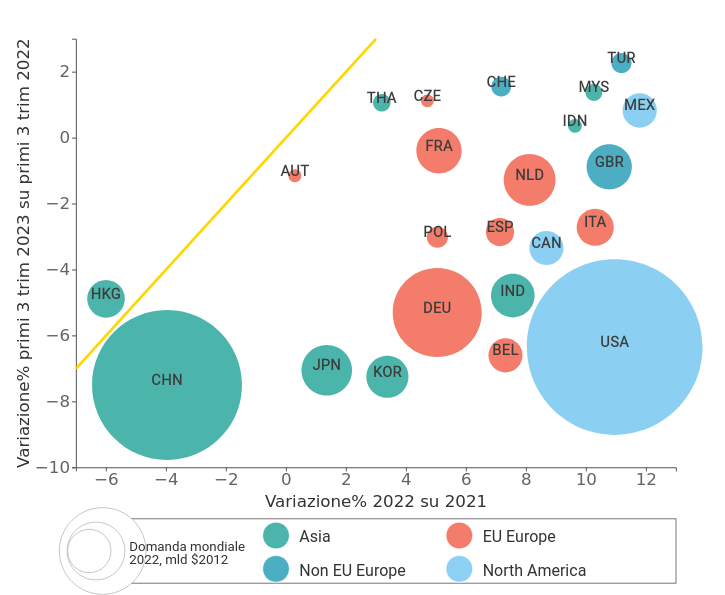

La bubble map che segue riporta le principali economie del mondo, posizionandole sulla base dei tassi di variazione delle importazioni di merci a prezzi costanti registrate nel 2022 (asse delle X) e nei primi nove mesi 2023 (asse delle Y). Le importazioni sono misurate a prezzi costanti, al fine di restituire una lettura delle dinamiche reali, al netto cioè delle variazioni dei prezzi. In giallo è tracciata la bisettrice, che consente di evidenziare i paesi (posizionati al di sopra di essa) che hanno un’accelerazione dei tassi di variazione delle proprie importazioni di merci nei primi nove mesi del 2023 rispetto alla dinamica 2022.

Dalla mappa proposta appare evidente come sostanzialmente tutte le geografie si collocano al di sotto della bisettrice, segnalando come la fase di rallentamento sia un fattore comune per tutti i maggiori importatori del mondo.

Fig.1 – Mappa dei maggiori importatori mondiali a prezzi costanti

Fonte: Elaborazioni ExportPlanning

- Nord America: è ravvisabile la brusca frenata che sta interessando in termini reali le importazioni di Canada e Stati Uniti, che dopo una crescita dinamica nel 2022, nel nuovo anno si collocano in territorio negativo. In controtendenza il Messico, unico paese dell’area che si sta dimostrando maggiormente resiliente all’attuale congiuntura, anche in virtù del ruolo sempre più significativo del Paese nei processi di reshoring in atto nell’area nord-americana;

- Asia: le economie del continente asiatico risultano “spaccate” in due grandi gruppi. Nel primo ricadono tutti quei paesi che stanno sommando a una crescita già debole nel 2022 una ulteriore riduzione delle importazioni nel 2023; in questo cluster rientra innanzitutto la Cina, a cui seguono i mercati di Giappone e Corea del Sud. Il secondo gruppo è invece capitanato dalle economie resilienti e ancora in tenuta dell’ASEAN, quali Malesia, Thailandia e Indonesia. A metà tra i due gruppi ritroviamo l’India, anch’essa in frenata, ma con riduzioni più contenute rispetto al primo gruppo e una dinamica 2022 positiva;

- Vecchio Continente: rallentamento evidente anche per tutti i paesi Membri dell’UE, con Germania e Belgio che accusano le flessioni più ampie; altri Stati Membri, tra cui la stessa Italia, risultano maggiormente resilienti. Allargando lo sguardo verso est, risulta in controtendenza la performance del mercato turco.

Domanda mondiale di beni: il profilo settoriale della frenata

Altrettanto informativa risulta la bubble map delle importazioni mondiali per industria, qui riportata.

Fig.2 – Mappa della domanda mondiale per industria a prezzi costanti

Posizionandosi con il mouse sul cerchio che identifica un'industria è possibile visualizzare una tabella che riassume i dati relativi alla variazione annua e semestrale dell'industria selezionata

Fonte: ExportPlanning - Datamart Congiuntura Mondiale

Anche in questo caso il rallentamento interessa in modo generalizzato quasi tutte le industrie, con poche eccezioni:

- La filiera automotive, sia mezzi di trasporto (F3) che componentistica (D3), emerge come l'unico settore in controtendenza, che sostiene l'attuale fase congiunturale del commercio mondiale, dopo le forti flessioni e il lento recupero accusati nel post-pandemia. Motore della crescita è la sempre maggiore rilevanza dell'elettrico e della nuova mobilità. A queste dinamiche è ascrivibile anche la buona resilienza dell'Elettrotecnica (D4), con la forte crescita dei motori elettrici per autoveicoli;

- Ancora in tenuta appare l'industria dei beni di investimento per l'industria (Macchinari, Impianti e Strumenti per Industria - F5, F4 e F2). Tuttavia, come raccontato nell'articolo Macchinari e impianti: analisi congiunturale quello dei beni di investimento è un settore in cui la discrasia esistente tra la raccolta e la consegna ordini è tra le più elevate, influenzando, quindi, la corretta interpretazione dei risultati. La tenuta documentata può infatti riflettere un ritardo tra le decisioni di investimento e la consegna dei beni acquistati. Se così fosse, i dati congiunturali tendono a documentare il permanere di una fase di crescita per via di decisioni di investimento precedenti, che potrebbero essere in via di esaurimento;

- Il ridimensionamento del livello di attività economica è documentato anche dalle politiche di acquisto prudenziali da parte delle imprese, evidenziate dalla frenata delle importazioni di tutti i beni intermedi (B);

- Tra i beni di consumo, il sistema casa e il sistema moda accusano negli ultimi mesi le contrazioni più ampie in quantità. Tuttavia, se nel primo caso si tratta di un forte ridimensionamento "strutturale" della domanda dopo il "boom" del biennio pandemico, nel secondo caso sono ravvisabili gli effetti sui modelli di consumo indotti dall'aumento dei prezzi di vendita e dalla riduzione delle disponibilità economiche, erose dall'inflazione;

- In frenata anche l'industria elettronica, sia di beni finiti (F1) che di componenti (D1), come documentato nell'articolo L'intensa flessione delle vendite mondiali di strumenti e attrezzature per ICT e servizi. Essa riflette sia un processo di "normalizzazione" della domanda per il segmento, dopo un biennio di intense crescite, sia il progressivo decoupling degli Stati Uniti dalla Cina per il settore, a fronte di una parziale sostituzione con altri fornitori.

Conclusioni

La relativa dispersione, geografica e settoriale, delle dinamiche congiunturali suggerisce alle imprese esportatrici un'analisi accurata delle potenzialità espresse dai diversi mercati esteri. Le informazioni rappresentano, oggi più che mai, un'importante leva strategica per orientare i propri sforzi verso i mercati più promettenti.

Potrebbero interessarti anche:

Commercio mondiale sempre più resiliente?

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleNonostante l’aumento dei rischi geopolitici, gli scambi globali di beni rafforzano la propria traiettoria di crescita nel primo semestre 2026 [ leggi tutto ]

Commercio mondiale delle macchine per calzature: Cina dominante, Italia protagonista nella tecnologia premium

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Mercati esteri Marketing internazionaleL'industria delle macchine per calzature rappresenta uno dei pilastri dell'innovazione manifatturiera nel settore moda. In un contesto sempre più competitivo, caratterizzato da mercati globali, cresce}... [ leggi tutto ]

Congiuntura Mondiale: i risultati degli scambi internazionali nel 2° trimestre 2026 (pre-stime)

Pubblicato da Marcello Antonioni. .

Sistema casa Sistema moda Agroalimentare Metalmeccanica Beni intermedi Elettronica Chimica Meccanica strumentale Congiuntura Automotive Domanda mondiale Settori Congiuntura InternazionaleDinamiche in rafforzamento, grazie ad applicazioni per AI, transizioni green e digitale [ leggi tutto ]