Obiettivo: diversificazione mercati. Evidenze dall’accordo CETA

Nel nuovo ordine globale, la diversificazione è diventata la parola chiave della politica commerciale dell’Unione Europea

Pubblicato da Simone Zambelli. .

Accordi di libero scambio Export Mercati esteri Analisi Mercati EsteriNel nuovo ordine globale, la diversificazione dei mercati è diventata la parola chiave della politica commerciale dell’Unione Europea. Una trasformazione strutturale che incide sulle strategie industriali europee, con l’obiettivo di salvaguardare la sicurezza economica. L’instabilità geopolitica, la frammentazione delle catene del valore e l’emergere di nuove forme di competizione strategica spingono Bruxelles a ripensare le proprie relazioni economiche, ponendo al centro la sicurezza economica.

Complice il peggioramento dei rapporti commerciali con gli Stati Uniti, la diplomazia commerciale dell’Unione Europea sta infatti attraversando una fase di consolidamento strategico, sostenuta da una rete di 76 accordi di libero scambio siglati o oggetto d’intesa, che rappresenta oggi l’infrastruttura commerciale più estesa a livello globale.

In questo quadro, il negoziato con il Mercosur si configura come un dossier cruciale, non solo per il potenziale economico dell’area ma anche per le implicazioni geopolitiche nella competizione per l’accesso ai mercati extra-UE. Uno degli aspetti essenziali per gli obiettivi di politica commerciale UE è quello di garantire certezza giuridica, prevedibilità e condizioni di accesso favorevoli per le imprese degli Stati membri.

Fonte: European Commission

Parallelamente, pur a fronte dell’accordo commerciale siglato lo scorso luglio con l’amministrazione americana, il capitolo transatlantico rimane uno dei più complessi.

Le misure statunitensi della Section 232 continuano a generare oneri e incertezza operativa per gli esportatori europei, imponendo un ripensamento strategico del posizionamento internazionale delle imprese.

In un contesto globale minacciato da asimmetrie e un comportamento più erratico da parte degli Stati Uniti, la diversificazione geografica dei mercati di destinazione e di approvvigionamento emerge come pilastro della resilienza economica europea. In tale scenario, gli accordi di libero scambio (FTA) rappresentano un’opportunità strategica per mantenere aperto il commercio mondiale in modo "regolato", fornendo strumenti normativi chiari e certi al fine di sostenere il riposizionamento commerciale delle imprese in altri mercati internazionali.

La valutazione di questi percorsi negoziali non può prescindere da un’analisi dei risultati già consolidati, e in questo senso il CETA costituisce un benchmark fondamentale. L’accordo UE–Canada, firmato nel 2016, è infatti stato uno dei primi accordi di nuova generazione siglati dalla UE ed è spesso stato al centro del dibattito. Giunti ormai a quasi dieci anni dalla sua sigla appare evidente come il modello di liberalizzazione “regolata”, tipico degli accordi di nuova generazione UE, si sia rivelato efficace per la crescita degli scambi bilaterali.

Il precedente del CETA: cosa ci dicono i dati

Nel 2016 le esportazioni europee verso il mercato canadese valevano complessivamente 34 miliardi di euro, mentre nel 2024 esse hanno superato i 54 miliardi con un ulteriore crescita prevista nel 2025.

Per comprendere meglio gli effetti dell’accordo, è utile osservare l’evoluzione dell’export europeo verso il Canada nel medio periodo, confrontandola con quella diretta ai mercati extra-UE.

Tab.1 – Esportazioni UE

(CAGR 2017-2024 in dollari)

| Settori | CAGR verso Canada (%) | CAGR verso Paesi Extra-UE (%) |

|---|---|---|

| Agroalimentare | 6.3 | 4.7 |

| Automotive | 6.6 | 2.3 |

| Beni di Investimento | 4.6 | 2.2 |

| Industria Chimica | 3.4 | 4.9 |

| Materie Prime | 11.1 | 3.1 |

| Sistema Casa | 4.6 | 2.0 |

| Sistema Moda | 4.9 | 4.1 |

| Sistema Salute | 5.8 | 8.5 |

Fonte: elaborazioni ExportPlanning

La Tabella 1 mette a confronto il tasso di crescita medio annuo (CAGR) delle esportazioni UE verso il Canada con quello verso l’insieme dei Paesi extra-UE (escluso il Canada) nel periodo 2017–2024. La lettura dei dati restituisce un quadro chiaro: il mercato canadese ha mostrato una dinamica significativamente più vivace in numerosi comparti chiave.

Nel dettaglio, settori come Agroalimentare, Automotive, Beni di Investimento, Materie Prime, Sistema Casa e Sistema Moda mostrano una crescita verso il Canada superiore rispetto alla dinamica registrata nei mercati extra-UE. L’analisi delle principali categorie merceologiche interessate dal CETA, infatti, evidenzia che l’export europeo verso il Canada è stato particolarmente vivace nei comparti legati ai macchinari, ai prodotti metallurgici e ai beni di consumo di qualità.

In alcuni casi la distanza rispetto alla media mondiale è significativa. Le Materie Prime, che includono principalmente metalli di base e semilavorati industriali, si distinguono per una crescita nettamente più sostenuta grazie alla forte integrazione delle filiere nordamericane e alla rimozione quasi totale dei dazi. L’Automotive, che beneficia soprattutto della domanda canadese di componentistica specializzata, ha mostrato un’accelerazione superiore rispetto a quella osservata su altri mercati internazionali. Anche l’Agroalimentare ottiene un contributo rilevante dalla valorizzazione di prodotti ad alto contenuto identitario, come formaggi e vini, agevolati dal riconoscimento delle indicazioni geografiche e dalla semplificazione dei flussi doganali.

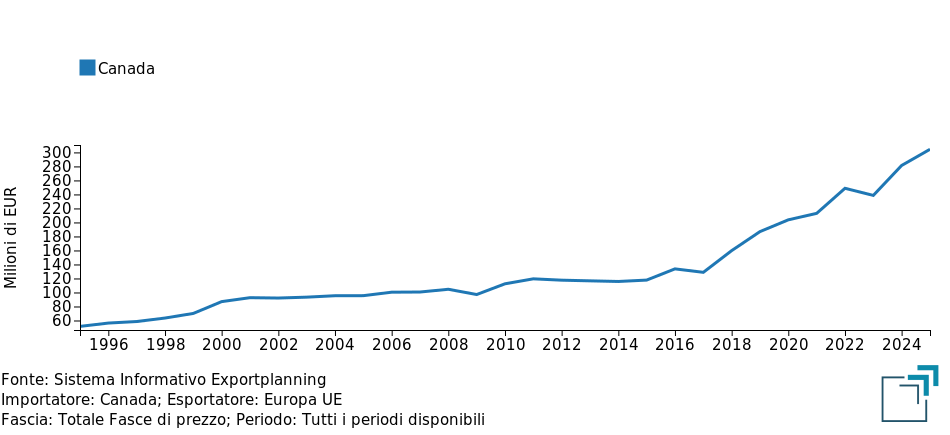

Si pensi che le esportazioni UE del settore lattiero-caseario sono più che raddoppiate nel medio periodo (si veda il grafico che segue). Il dato è particolarmente significativo in quanto lo stesso Canada è un produttore di questa tipologia di beni, ed è segnaletica delle opportunità offerte dai mercati internazionali data l'attenzione per la varietà dei consumatori esteri.

Esportazioni UE di lattiero-caseario verso Canada

Fonte: Sistema Informativo ExportPlanning

Infine, i comparti del Sistema Moda e del Sistema Casa sembrano beneficiare dell’interesse canadese per beni di qualità e design europeo, con una crescita trainata rispettivamente da abbigliamento da un lato, e arredo-illuminazione dall’altro.

Fanno eccezione due comparti: Industria Chimica e Sistema Salute, nei quali la crescita è risultata più robusta nei mercati extra-UE. In questi segmenti la domanda globale, sostenuta da cicli di investimento internazionali e dalla forte espansione di farmaceutica e dispositivi medici, ha mostrato un dinamismo superiore rispetto al mercato canadese, che ha mantenuto un ritmo di crescita più moderato, seppur positivo.

Conclusioni

Il caso canadese, dunque, dimostra come la combinazione di accesso al mercato, standard elevati e reciprocità rappresenti la strada maestra e costituisce un antecedente interessante per valutare l’impatto dei futuri accordi — dal Mercosur all’India — alla luce dell’impegno dell’UE nel rafforzare la propria autonomia strategica aperta.

Le dinamiche osservate tra il 2017 e il 2024 suggeriscono che il Canada potrà continuare a svolgere un ruolo centrale nella strategia di diversificazione dell’UE, affiancandosi alle altre geografie prioritarie indicate dalla Commissione nel quadro della sicurezza economica. In un mondo che evolve rapidamente, l’approfondimento delle relazioni commerciali con partner "affidabili" rappresenta una leva fondamentale per rafforzare la competitività e la stabilità delle imprese europee.

Potrebbero interessarti anche:

Gennaio 2026: gli ultimi dati sul commercio mondiale di beni

Pubblicato da Marzia Moccia. .

Rallentamento Cambio Congiuntura Dollaro Euro Mercati esteri Incertezza Congiuntura InternazionaleLa disponibilità nel Sistema Informativo ExportPlanning dei dati di commercio mondiale relativi a gennaio consente di aggiornare il quadro congiunturale sulle dinamiche più recenti degli scambi mond}... [ leggi tutto ]

Obiettivo Indo-Pacifico: l’accordo commerciale UE – Australia

Pubblicato da Veronica Campostrini. .

Accordi di libero scambio Analisi Macro Europa Oceania Analisi Mercati EsteriDopo otto anni di complessi negoziati, conclusi ufficialmente il 24 marzo 2026 a Canberra, l’Unione Europea e l’Australia hanno siglato un’intesa commerciale di portata storica. Questo accordo non rap}... [ leggi tutto ]

B-READY 2025: La nuova bussola della Banca Mondiale per lo sviluppo economico

Pubblicato da Veronica Campostrini. .

Analisi Macro Mercati esteri Politica economica Banche centrali Analisi Mercati EsteriCon la pubblicazione del rapporto Business Ready 2025, la Banca Mondiale introduce il nuovo indice B-READY (Business Ready), destinato a sostituire definitivamente il precedente Doing Business, sospes}... [ leggi tutto ]