Componentistica e Attrezzature industriali in Brasile: Opportunità e Strategie di ingresso

Pubblicato da Marzia Moccia & Heroes. .

America Latina Dove esportare Marketing internazionaleQuesto contributo nasce dalla collaborazione tra ExportPlanning e Heroes Force Consulting

Heroes Force Consulting è una società di servizi per l'internazionalizzazione, la cui missione è quella di supportare le aziende nella crescita globale, nell’internazionalizzazione e nei processi di turnaround.

Heroes Force Consulting è una società di servizi per l'internazionalizzazione, la cui missione è quella di supportare le aziende nella crescita globale, nell’internazionalizzazione e nei processi di turnaround.Attraverso un approccio innovativo e tecnologie avanzate, AI ed esperienza si uniscono per trasformare le sfide in opportunità, creando strategie su misura per competere nei mercati internazionali.

A fronte di una struttura industriale ampia e diversificata, caratterizzata da un fabbisogno strutturale di ammodernamento tecnologico, e del ruolo del Paese come hub produttivo e logistico per l’intera area latinoamericana, il Brasile si configura come un mercato ad elevato potenziale per lo sviluppo delle esportazioni italiane nel settore della Componentistica e Attrezzature industriali.

Come evidenziato nell’articolo Come individuare i settori merceologici a più alto potenziale in un mercato: l'accordo Mercosur ed il caso Brasile, il comparto si candida ad essere uno di quelli a maggiori potenziale di sviluppo per l'export italiano verso il mercato. Tale dinamica conferma e rafforza lo scenario di opportunità, ulteriormente sostenuto dalle prospettive derivanti dall’accordo commerciale UE-Mercosur, la cui entrata in vigore - in regime provvisorio a partire dal 1° maggio - è destinata a ridurre le barriere tariffarie e non tariffarie, migliorando l’accesso al mercato e incrementando la competitività delle imprese italiane.

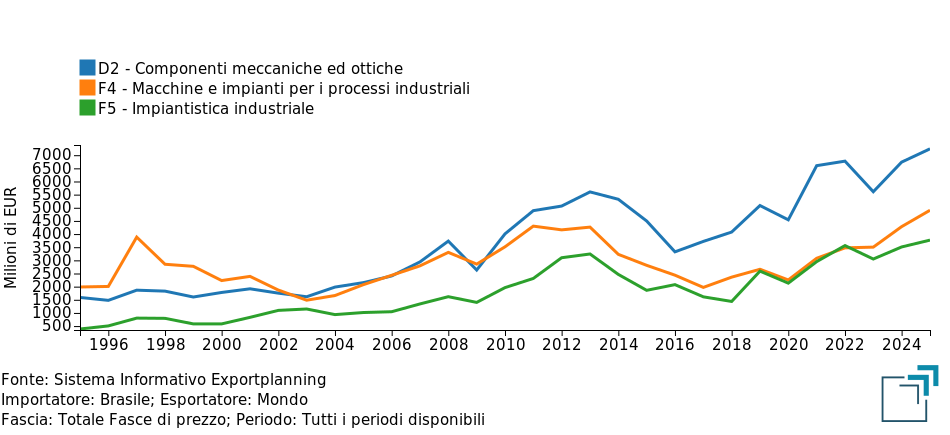

Brasile: la recente ripresa di domanda di tecnologia dall’estero

La ripresa economica successiva alla recessione che ha colpito il Brasile tra il 2015 e il 2017 ha progressivamente riattivato la domanda di componenti, macchinari e attrezzature destinati al mondo dell'industria, facendo emergere un fabbisogno rilevante di ammodernamento e sostituzione degli impianti.

A partire dal 2018 si è infatti registrato un recupero solido e continuo delle importazioni dei settori: nel 2025 tali flussi hanno raggiunto un valore complessivo di circa 20 miliardi di euro, evidenziando una crescita reale prossima al 15% rispetto al picco pre-recessione del 2013. Questa dinamica non solo ha consentito al Paese di recuperare integralmente i livelli pre-crisi, ma ha anche mostrato una performance superiore rispetto all’andamento della domanda mondiale negli stessi segmenti, segnalando un rafforzamento strutturale della domanda interna di tecnologia industriale.

Fig.1 - Brasile: importazioni dal Mondo

Fonte: ExportPlanning

L'OECD Economic Surveys: Brazil evidenzia come il rilancio della crescita brasiliana sia strettamente connesso all’incremento degli investimenti e della produttività, in un contesto caratterizzato da uno stock di capitale in parte obsoleto. In tale quadro, le importazioni di macchinari e componenti assumono un ruolo cruciale come canale di trasferimento tecnologico e di miglioramento dell’efficienza produttiva, a fronte di diversi trend che hanno interessato l'industria locale:

-

Programma federale Nova Indústria Brasil e Industria 4.0: il piano governativo, con orizzonte 2033, mira a rafforzare la competitività industriale attraverso incentivi mirati all’innovazione, alla modernizzazione degli impianti e alla digitalizzazione delle filiere. In questo contesto si inserisce la crescita dell’Industria 4.0 in Brasile, un mercato stimato in 2.1 miliardi di dollari nel 2025.

Gli incentivi si concentrano su automazione industriale, robotica, sensoristica, sistemi di controllo, semiconduttori e soluzioni cloud per il manifatturiero, configurando un’importante opportunità per la componentistica ad alto valore aggiunto; - Transizione energetica e oil & gas: il Brasile si candida a diventare uno dei poli nella produzione di idrogeno verde e acciaio a basse emissioni, a fronte degli impegni assunti a valle della COP30 ospitata nel novembre 2025. Parallelamente, l’oil & gas resta comunque un volano di domanda per impiantistica complessa: i grandi progetti upstream e i programmi di modernizzazione delle raffinerie generano richiesta strutturale di valvole, pompe, compressori, scambiatori e sistemi di controllo industriale;

- Siderurgia, mining e minerali critici: il Brasile è tra i maggiori produttori mondiali di minerale di ferro, rame, manganese e nichel, e ha lanciato un piano strategico per rafforzare la filiera dei minerali critici per la transizione energetica. L’industria siderurgica nazionale sta avviando la propria decarbonizzazione con investimenti in impianti DRI basati su gas e idrogeno verde. Questa evoluzione alimenta una domanda solida di impianti siderurgici, parti di motori, pompe e compressori.

La presenza italiana

Nei segmenti considerati, il Belpaese si colloca stabilmente tra i primi cinque fornitori del Paese e rappresenta il secondo esportatore europeo, preceduto dalla Germania, per un valore di export prossimo a 1.5 miliardi € nel 2025.

L’andamento delle esportazioni italiane verso il mercato brasiliano ha tuttavia evidenziato, nel medio periodo, la persistenza di segnali di debolezza in diversi comparti e un recupero ancora parziale, in particolare nell’ambito delle macchine per i processi industriali.

Tab.1 - Esportazioni italiane di Componenti, Macchinari e Impianti verso Brasile

| Industria | Segmento | Milioni Euro (2025) | TV '25/'13 (prezzi costanti) | TV '25/'18 (prezzi costanti) |

|---|---|---|---|---|

| Componenti meccaniche ed ottiche | Parti di motori | 179.2 | 16.2 | 166.8 |

| Componenti meccaniche ed ottiche | Parti di macchine per l'industria leggera | 128.9 | -26.8 | 30.6 |

| Macchine e impianti per i processi industriali | Macchine automatiche per il confezionamento e l'imballaggio | 121.7 | -27.7 | 25.9 |

| Macchine e impianti per i processi industriali | Altre macchine per impieghi speciali | 106.5 | -13.3 | 2.2 |

| Macchine e impianti per i processi industriali | Macchine alimentari | 91.0 | -28.2 | 37.0 |

| Componenti meccaniche ed ottiche | Parti di macchine agricole e movimento terra | 78.5 | -6.0 | 52.3 |

| Componenti meccaniche ed ottiche | Parti di pompe e altri componenti di impianti industriali | 67.6 | -70.6 | 31.3 |

| Componenti meccaniche ed ottiche | Parti di macchine per l'industria metalmeccanica | 64.6 | -53.3 | 23.1 |

| Macchine e impianti per i processi industriali | Macchine tessili | 52.0 | -42.1 | -9.3 |

| Impiantistica industriale | Impianti chimici e per la lavorazione dei minerali | 48.4 | -25.1 | 156.7 |

| Macchine e impianti per i processi industriali | Macchine utensili per metalli | 48.3 | -59.0 | 25.4 |

| Macchine e impianti per i processi industriali | Macchine per estrusione | 47.4 | -33.2 | -10.1 |

| Macchine e impianti per i processi industriali | Macchine utensili per materiali duri | 42.7 | -70.1 | 11.5 |

| Impiantistica industriale | Impianti siderurgici | 42.5 | 83.2 | 139.0 |

| Impiantistica industriale | Valvole e riduttori di pressione | 39.4 | 13.7 | 49.9 |

| Macchine e impianti per i processi industriali | Macchine per la lavorazione dei metalli | 39.2 | -63.4 | 59.6 |

| Impiantistica industriale | Pompe e compressori | 38.5 | 12.2 | 92.9 |

La crescita si è invece concentrata in specifici segmenti, che hanno registrato performance superiori alla media complessiva, espressione dei trend di sviluppo del settore industriale:

- Parti di motori;

- Impianti siderurgici;

- Pompe e compressori;

- Valvole e riduttori di pressione.

Questo suggerisce che la competitività italiana sia oggi più concentrata in nicchie ad alto valore aggiunto, mentre permangono spazi di miglioramento nella diffusione della crescita tra i diversi segmenti produttivi, che il nuovo accordo commerciale potrebbe sostenere.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Accessibilità: le attuali barriere all'ingresso

Pur a fronte degli spazi di mitigazione delle barriere tariffarie e non, previste dall'accordo, un elemento rilevante riguarda le condizioni di accesso al mercato, che risultano ancora caratterizzate da una certa complessità.

Barriere tariffarie e fiscali

Il sistema fiscale brasiliano (IPI, PIS, COFINS, ICMS) e le procedure doganali generano un significativo differenziale tra il prezzo ex-works europeo e il prezzo finale sul mercato brasiliano. Sui macchinari industriali, il dazio medio applicato dai Paesi Mercosur si attesta intorno al 20%, a cui si sommano le imposte interne. L’accordo UE-Mercosur, in applicazione provvisoria dal 1° maggio 2026, prevede la progressiva eliminazione dei dazi sulle esportazioni europee, tuttavia sarà un processo che avverrà gradualmente, nell'arco di 15 anni.

Barriere normative e tecniche

L’accesso al mercato brasiliano richiede la conformità a un quadro normativo specifico, distinto da quello europeo. I principali riferimenti includono:

- Norma Regulamentadora NR-12: disciplina la sicurezza di macchinari e attrezzature industriali; ha carattere retroattivo e impone obblighi a progettisti, fabbricanti, importatori e datori di lavoro. La marcatura CE non equivale alla conformità NR-12;

- Norme NR-10, NR-13, NR-17: requisiti aggiuntivi per impianti elettrici, apparecchi a pressione ed ergonomia;

- Certificazione INMETRO: obbligatoria per numerose categorie di prodotti, rilasciata da organismi accreditati;

- Norme tecniche ABNT: basate su standard ISO/IEC con adattamenti locali;

- Analisi del rischio (metodo HRN): richiesta in lingua portoghese e validata da un ingegnere registrato presso il CREA.

Raccomandazioni per una strategia di ingresso sul mercato

Canali di ingresso

L’ingresso nel mercato brasiliano dei macchinari industriali richiede una strategia multicanale, adattata al livello di presidio desiderato e alla complessità del progetto.

- Distributore o agente locale: rappresenta il canale di accesso più rapido ed efficiente nella fase iniziale, permettendo di gestire relazioni commerciali, logistica, assistenza tecnica e conformità normativa attraverso operatori già radicati sul territorio;

- Filiale commerciale o produttiva: soluzione adottata dai player strutturati per consolidare la presenza locale, particolarmente indicata in presenza di commesse ricorrenti, grandi clienti industriali o progetti impiantistici complessi;

- Joint venture con partner brasiliano: modello in crescita, che facilita la localizzazione produttiva, l’accesso agli incentivi pubblici e l’integrazione nella filiera industriale domestica;

- Fiere di settore: strumenti chiave per lo sviluppo commerciale e il networking. Tra le principali: FEIMEC (San Paolo, 5-9 maggio 2026), EXPOMAFE, Mecânica e le fiere verticali come Rio Oil & Gas.

Leve di posizionamento

Il successo competitivo si basa su alcune leve strategiche fondamentali:

- Conformità normativa: gestione anticipata dei requisiti NR-12 e certificazione INMETRO già in fase progettuale, con il supporto di ingegneri locali accreditati CREA;

- Servizio post-vendita: presenza locale con ricambi, assistenza tecnica on-site e formazione, elementi determinanti nel processo decisionale dei clienti industriali;

- Localizzazione linguistica: utilizzo del portoghese brasiliano per tutta la documentazione tecnica e commerciale;

- Posizionamento qualitativo: valorizzazione del know-how italiano nei segmenti premium tramite referenze e case study locali;

- Accesso a incentivi: monitoraggio dei programmi pubblici e delle linee di finanziamento BNDES per supportare investimenti e progetti di modernizzazione.

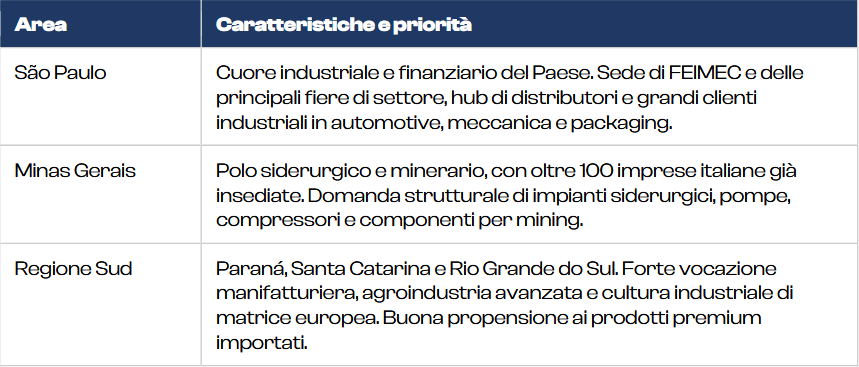

Aree geografiche prioritarie

Infine, l’individuazione delle aree geografiche prioritarie consente di concentrare gli sforzi commerciali nelle regioni a maggiore potenziale, ottimizzando l’efficacia delle strategie di ingresso e sviluppo nel Paese.

Conclusioni

Il Brasile rappresenta per i produttori italiani di componentistica, macchinari e impianti industriali un’opportunità strategica di primaria rilevanza. La ripresa strutturale della domanda, il piano Nova Indústria Brasil, l’accelerazione dell’Industria 4.0 e la transizione energetica delineano uno scenario di crescita pluriennale nei segmenti in cui il Made in Italy è storicamente competitivo: impianti siderurgici, pompe e compressori, valvole, parti di motori, macchine utensili e tecnologie per l’agroindustria.

L’applicazione provvisoria dell’accordo UE-Mercosur dal 1° maggio 2026 modifica in modo strutturale le condizioni di accesso al mercato, riducendo progressivamente il cuneo tariffario e allineando il posizionamento competitivo dell’Italia a quello dei principali partner europei. In questo contesto, la sfida per le imprese italiane non sarà più l’accesso al mercato, quanto la capacità di presidiare il Paese in modo stabile, integrato e strategico nel medio-lungo periodo.

Potrebbero interessarti anche:

Commercio mondiale sempre più resiliente?

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleNonostante l’aumento dei rischi geopolitici, gli scambi globali di beni rafforzano la propria traiettoria di crescita nel primo semestre 2026 [ leggi tutto ]

Giappone: un mercato premium per l’Olio di Oliva

Pubblicato da Marzia Moccia & Heroes. .

Agroalimentare Internazionalizzazione Dove esportare Made in Italy Marketing internazionaleQuesto contributo nasce dalla collaborazione tra ExportPlanning e Heroes Force Consulting Heroes Force Consulting è una società di servizi per l'internazionalizzazione, la cui missione è qu}... [ leggi tutto ]

Il mercato degli spumanti in Giappone: tra leadership francese e crescita italiana

Pubblicato da Marzia Moccia & Heroes. .

Asia Modelli di consumo Dove esportare Mercati esteri Analisi Mercati EsteriOpportunità e Strategie per il Consolidamento sul Mercato [ leggi tutto ]