I cambi nell'anno del Covid-19

La forza dell'euro e le strategie di portafoglio guidate dall'incertezza

Pubblicato da Luigi Bidoia. .

Covid-19 Cambio Dollaro Euro Yuan cinese Tassi di cambioLa forza dell'euro

Con un ulteriore apprezzamento e un cambio dollaro/euro a 1.23 a fine dicembre, l'euro si conferma la valuta più forte nell'anno in cui il Covid-19 ha sconvolto l'economia mondiale. Dal punto di vista dei fondamentali economici il 2020 è stato senza alcun dubbio l'anno della Cina, unico paese a registrare una crescita economica, con una netta accelerazione nella seconda parte dell'anno. Tuttavia, sui mercati valutari lo Yuan è risultato, anche se di poco, più debole dell'euro. Sicuramente il controllo nei movimenti di capitali, così come l'obiettivo del governo cinese di contenere l'apprezzamento della propria valuta per sostenere la competitività delle imprese cinesi, spiegano l'apprezzamento modesto in termini effettivi dello Yuan, ma non spiegano la forza effettiva dell'euro. Se si considera che i tassi di interesse a 10 anni sul dollaro sono stati, in media d'anno, superiori di oltre un punto percentuale a quelli europei, e che la borsa americana ha registrato una performance superiore del 15% rispetto a quella media delle borse europee, la forza dell'euro trova ragione, tra i fondamentali, solo nell'elevato saldo delle partite correnti dell'area Euro e, probabilmente, in una crescente fiducia dei mercati finanziari per gli importanti passi fatti quest'anno in termini di governance e integrazione economica dell'UE.

Un'analisi comparata delle principali valute

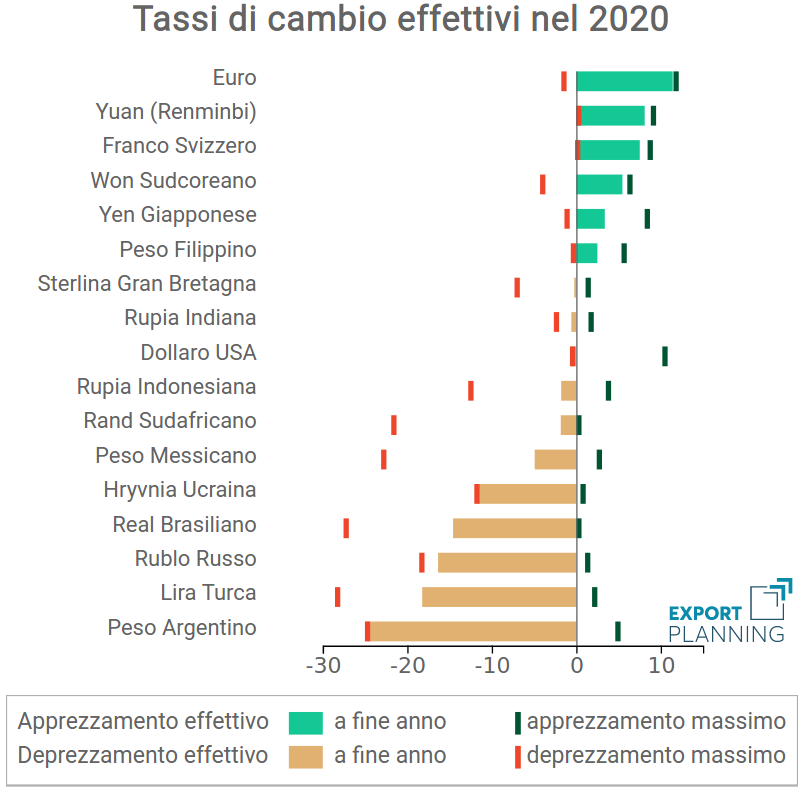

Il grafico che segue consente un'analisi comparata della forza relativa delle diverse valute nel corso di quest'anno. In questo grafico è riportato, oltre all'apprezzamento/deprezzamento accumulato a fine anno, anche i punti di massimo apprezzamento/deprezzamento registrati. Essi consentendo di distinguere tra valute che hanno seguito un direzione costante nel corso dell'anno e valute che, viceversa, si sono caratterizzate per significative inversioni di tendenza.

In cima al grafico, tra le valute che si sono maggiormente apprezzate in modo relativamente costante, oltre all'euro e allo Yuan, troviamo le tradizionali valute rifugio: il Franco svizzero e lo Yen giapponese. In fondo al grafico, tra le valute che hanno percorso un trend costante di deprezzamento figurano il Peso argentino, il Rublo russo e la Hryvnia ucraina. Sempre in fondo al grafico troviamo due altre valute di paesi emergenti, la Lira turca e il Real brasiliano, che hanno subito complessivamente un forte deprezzamento ma, per un periodo non breve dell'anno, sono riuscite ad invertire la direzione.

Nella parte centrale del grafico sono posizionate quelle valute che chiudono l'anno sostanzialmente in linea con i valori di inizio anno, ma percorrendo direzioni opposte in periodo diversi. Tra queste figurano:

- il dollaro, che dopo una fase iniziale di forte apprezzamento ha registrato un lungo periodo di deprezzamento;

- le valute dei paesi emergenti che sono andate in direzione opposta: dopo una fase di forte deprezzamento, sono gradualmente ritornate sui valori di inizio anno. Tre, in particolare, si caratterizzano per questo percorso: la Rupia indonesiana, il Rand sudafricano e il Peso Messicano.

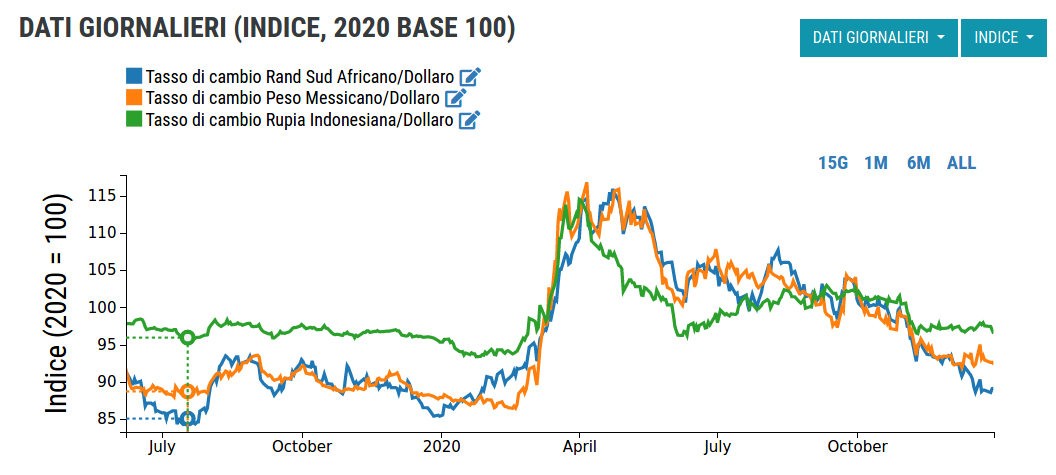

Il percorso opposto seguito da queste tre valute rispetto al dollaro risulta particolarmente evidente se si analizza la dinamica del loro cambio verso il dollaro, riportata nel grafico che segue.

Le strategie di portafoglio guidate dell'incertezza

Il forte allineamento della dinamica del cambio verso il dollaro di queste valute (per il Rand e il Peso l'allineamento è quasi perfetto) suggerisce l'esistenza di qualche forza trasversale alle tre valute considerate. Questa forza non sembra possa essere trovata in caratteristiche economiche dei tre paesi, tra loro molto diversi, quanto nelle diverse strategie di portafoglio attuate dagli operatori finanziari nel corso dell'anno. In risposta alla forte incertezza generata dallo scoppio dello pandemia, tra la metà di febbraio e metà di marzo, gli operatori finanziari si sono massicciamente rifugiati nel dollaro, determinando in meno di un mese un suo apprezzamento effettivo del 10%.

Successivamente, l'efficacia delle azioni di lockdown e la formidabile risposta a livello mondiale di investimenti per la ricerca di un vaccino, hanno progressivamente riportato l'incertezza sui mercati verso valori più "normali". Contemporaneamente, si è avviato sui mercati valutari un processo opposto a quello che aveva caratterizzato i primi mesi dell'anno, portando ad un progressivo apprezzamento di quelle valute dei paesi emergenti che erano risultate particolarmente penalizzate nella prima fase.

Potrebbero interessarti anche:

La Cina conferma la sua leadership nella produzione di Sportswear tecnico

Pubblicato da Mauro Badanelli. .

Covid-19 Internazionalizzazione Settori Analisi Mercati EsteriLa capacità di intercettare opportunità internazionali nel B2B richiede oggi la comprensione dell'evoluzione delle geografie produttive globali [ leggi tutto ]

Tra dazi e incertezza, prosegue il ridimensionamento dell'import USA

Pubblicato da Alba Di Rosa. .

Dollaro Stati Uniti Bilancia commerciale Export Guerra commerciale Import Analisi Mercati EsteriLo US Census Bureau ha recentemente rilasciato gli ultimi dati di commercio estero, aggiornati a febbraio 2026, e ora disponibili sulla piattaforma ExportPlanning [ leggi tutto ]

Gennaio 2026: gli ultimi dati sul commercio mondiale di beni

Pubblicato da Marzia Moccia. .

Rallentamento Cambio Congiuntura Dollaro Euro Mercati esteri Incertezza Congiuntura InternazionaleLa disponibilità nel Sistema Informativo ExportPlanning dei dati di commercio mondiale relativi a gennaio consente di aggiornare il quadro congiunturale sulle dinamiche più recenti degli scambi mond}... [ leggi tutto ]