Primo semestre 2023: il punto congiunturale sul commercio mondiale

La congiuntura della domanda mondiale restituisce un quadro di luci e ombre: nei primi sei mesi del nuovo anno continua la frenata della domanda mondiale di beni, ma non registra un peggioramento.

Pubblicato da Marzia Moccia. .

Congiuntura Domanda mondiale Congiuntura Internazionale

La disponibilità delle pre-stime ExportPlanning relative al primo semestre 2023 - accessibili attraverso il datamart Congiuntura Mondiale - permette di documentare la situazione congiunturale del commercio mondiale di beni, in un contesto internazionale dove lo spettro dell’incertezza rimane ancora considerevole.

Come raccontato a più riprese, la domanda mondiale di manufatti ha registrato nel corso del 2022 un sostanziale rallentamento del proprio ritmo di crescita, intervenuto soprattutto a partire dagli ultimi mesi dello scorso anno, quando, per la prima volta dall’avvio del nuovo ciclo di espansione post-pandemico, è entrato in territorio negativo.

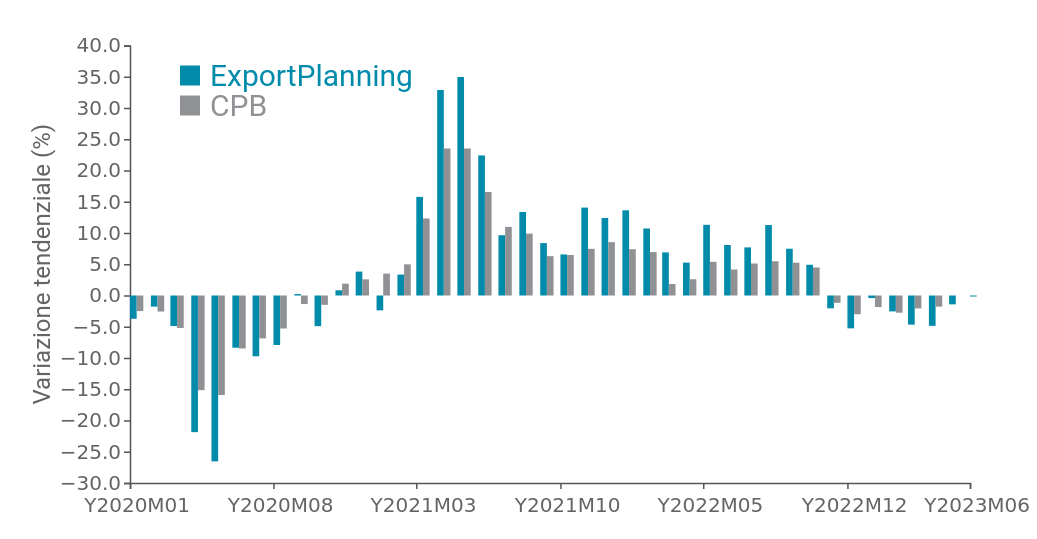

Tale fenomeno appare evidente in Fig.1, che riporta la serie delle variazioni trimestrali mensili degli scambi mondiali di manufatti a prezzi costanti, depurata cioè dalla dinamiche dei prezzi e del cambio, mettendo a confronto i dati raccolti e sistematizzati da ExportPlanning con quelli del Central Planning Bureau, istituto che a sua volta raccoglie ed elabora le informazioni sugli scambi internazionali di beni.

Fig.1 - Domanda mondiale in quantità

(dati CPB vs dati ExportPlanning, variazione tendenziale)

Fonte: Elaborazioni ExportPlanning.

Entrambe le fonti permettono di documentare come la domanda di beni abbia registrato un vigoroso recupero post-pandemia, per poi convergere verso una progressiva normalizzazione nel corso dei mesi successivi. La frenata più intensa è stata però accusata soprattutto nella seconda metà del 2022, fino a entrare in territorio negativo a cavallo tra la fine dello scorso anno e l’inizio del nuovo. Pur a fronte di un ridimensionamento sostanziale del ritmo di crescita, è interessante evidenziare come nei primi sei mesi del 2023 non si sia registrata un’intensificazione ulteriore del ritmo recessivo, che si è invece mantenuto sui valori di inizio anno.

Complessivamente, le pre-stime ExportPlanning testimoniano infatti un variazione tendenziale della domanda mondiale del -2.3% nei primi sei mesi del 2023 rispetto allo stesso periodo dello scorso anno, a fronte di una variazione del -2.6% nel primo trimestre e del -2.1% nel secondo.

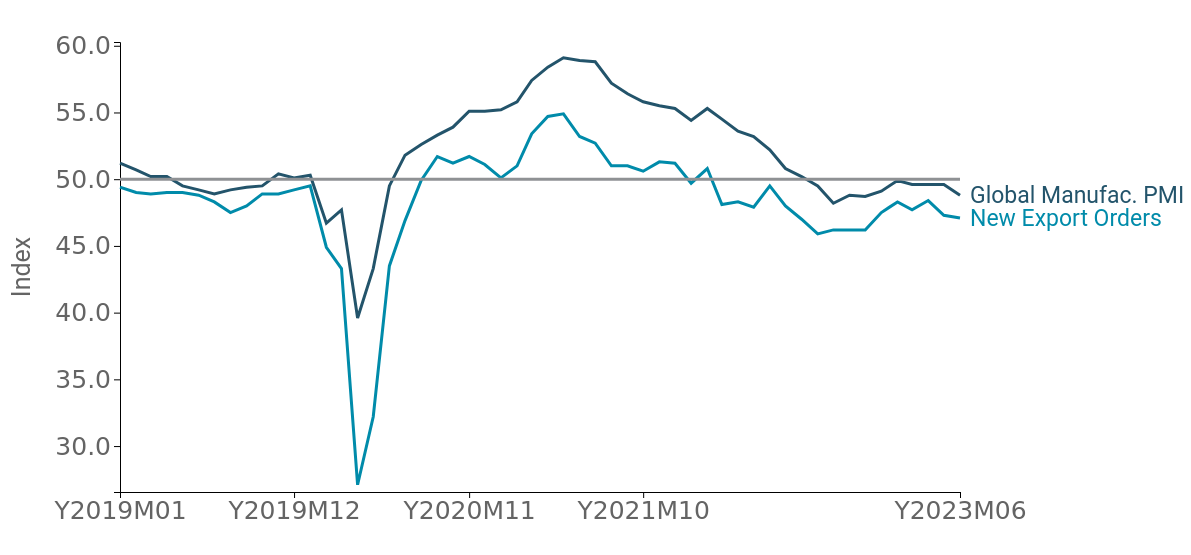

A sostegno di tale evidenze, anche i segnali ricavabili dal Purchasing Managers Index manifatturiero globale, indicatore “real-time” della prestazione economica, che sintetizza le prospettive in merito ai livelli di attività industriale, sulla base delle dichiarazioni di acquisto delle imprese. In linea al deterioramento dell’attività manifatturiera globale, sin dall’autunno 2022 l'indicatore si è stabilmente collocato su valori inferiori alla soglia di 50 (Fig.2).

Particolarmente significativa risulta essere la componente New Export Orders del Global Manufacturing PMI, indicatore anticipatore della dinamica del commercio globale di manufatti. Sebbene anch’esso si collochi stabilmente al di sotto della soglia di espansione, non ha registrato un peggioramento delle aspettative nel corso dei mesi più recenti, anzi, a partire dalla primavera, si è evidenziato un parziale avanzamento.

Fig.2 - Global manufacturing PMI e New Export Orders

(la linea in grigio segnala la soglia di neutralità di 50)

Fonte: Elaborazioni ExportPlanning.

Complice la ripresa dei livelli di attività cinese nel corso della primavera del 2023, la frenata del domanda mondiale non ha quindi registrato un'intensificazione del proprio ritmo recessivo, e questo costituisce un punto di luce in un quadro di ombre nell'attuale congiuntura. La domanda mondiale di beni quindi rallenta fortemente, in linea all'attività economica manifatturiera, ma sembra resistere più del previsto.

Tuttavia, lo scenario internazionale rimane ancora fortemente fragile e incerto.

A pesare maggiormente sull’outlook economico è un'inflazione più persistente di quanto inizialmente ipotizzato e gli effetti di trasferimento sull'economia reale del conseguente inasprimento della politica monetaria da parte delle maggiori banche centrali mondiali.

Inoltre, le dinamiche congiunturali suggeriscono un quadro del rallentamento con impatto differenziato in termini geografici e settoriali, che rende il monitoraggio delle informazioni disponibili una leva strategica fondamentale per le imprese.

Potrebbero interessarti anche:

Calzature: come stanno performando i Paesi produttori nel primo semestre 2026

Pubblicato da Mauro Badanelli. .

Congiuntura Settori Mercati esteri Marketing internazionaleDopo aver analizzato in un precedente articolo le dinamiche del commercio mondiale delle macchine per calzature, l’attenzione si sposta ora sul prodotto finito, per osservare le performance più recent}... [ leggi tutto ]

Export 2026-2029: aggiornato lo scenario di previsione ExportPlanning

Pubblicato da Marzia Moccia. .

Congiuntura Dove esportare Incertezza FMI Congiuntura InternazionalePer le imprese esportatrici, la capacità di interpretare tempestivamente l’evoluzione dei mercati internazionali rappresenta oggi un fattore competitivo fondamentale. In un contesto globale caratter}... [ leggi tutto ]

Macchine per calzature: la mappa dei mercati in crescita e in frenata nel 2° trimestre 2026

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Congiuntura Mercati esteri Marketing internazionalePer le imprese esportatrici, il contesto internazionale cambia sempre più rapidamente. Affidarsi a dati consolidati di fine anno significa spesso arrivare in ritardo. Disporre di indicatori aggiornati}... [ leggi tutto ]