I mercati esteri più dinamici per le macchine italiane per la lavorazione del legno

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Marketing internazionaleCome già raccontato in un precedente articolo nel settore delle macchine per la lavorazione del legno l’Italia è un player di riferimento per ampiezza e qualità della sua offerta tecnologica.

In particolare per le seguenti tipologie di macchinari fissi l’Italia si è affermata tra i leader mondiali sia in termini di produzione che di export:

- Centri di lavorazione (codice HS846520);

- Macchine a operazioni multiple (codice HS846510);

- Presse per la fabbricazione di pannelli di particelle o di fibre di legno o di altre materie legnose (codice HS847930).

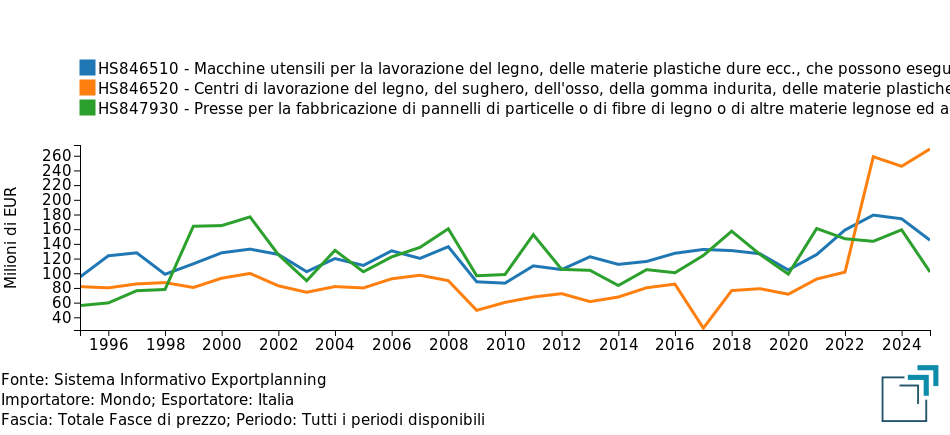

Fig.1 - Esportazioni italiane di Macchine Fisse per Legno

Fonte: ExportPlanning

In particolare, nei centri di lavorazione il nostro Paese guida il commercio internazionale con una quota del 39% e un export pari a 269 milioni di euro, davanti alla Germania (31%). Nelle macchine a operazioni multiple l’Italia è il secondo esportatore mondiale con una quota del 14% e vendite estere per circa 145 milioni di euro, mentre la Germania domina il segmento con il 53% del mercato. Anche nel comparto delle presse l’industria italiana si colloca tra i principali player globali, con il 16% degli scambi internazionali e un export di 102 milioni di euro, dietro Germania e Cina.

Quali sono oggi i mercati internazionali più dinamici e promettenti per i produttori italiani di queste tipologie di macchine per la lavorazione del legno?

Tramite il sistema informativo ExportPlanning analizziamo le dinamiche dei principali mercati delle suddette tipologie di macchinari per la lavorazione del legno per il triennio 2023-2025 e gli insights relativi ai primi tre mesi per 2026, focalizzando l’analisi sul posizionamento dell’Italia in questi mercati.

Centri di lavorazione

Nel triennio 2023-2025 i flussi di importazione dei centri di lavorazione hanno mostrato dinamiche differenti nei mercati chiave. La Francia si conferma il primo mercato di destinazione (52.1 milioni di euro nel 2025), nonostante una lieve flessione nel triennio (CAGR -4.4%). Tuttavia, il primo trimestre 2026 segna una decisa ripresa con una crescita del 18.3%. Gli Stati Uniti hanno subito una forte contrazione nel triennio (-19.8% CAGR), tendenza che si è intensificata nel Q1-2026 con un crollo del 40.2% in euro sul medesimo periodo 2025.

Germania e Polonia presentano i trend maggiormente positivi. Per la Germania le importazioni sono cresciute del 7.4% nel triennio e hanno accelerato nel Q1-2026 (+21.8%). La Polonia si distingue per una crescita strutturale dell'import del 15.6% (2023-2025) e un'ulteriore accelerazione nel primo trimestre 2026 (+83.9%). In questi mercati, l'Italia non solo è il primo fornitore, ma ha spesso incrementato la sua penetrazione rispetto agli anni precedenti.

La Spagna ha mostrato la crescita delle importazioni più sostenuta nel triennio tra i principali mercati (+24.8%), sebbene l'inizio del 2026 indichi un rallentamento (-9.8%). Tra i mercati emergenti del settore si evidenziano le performance nel triennio di Cina (CAGR +22.1%), Brasile (+30.4%) e Turchia (+23.7%). Cina e Brasile hanno poi subito un brusco arresto delle importazioni nel Q1-2026, mentre la Turchia ha osservato un importante incremento al pari della Romania.

Tab. 1 - Centri di lavorazione - Dinamica del commercio mondiale per Paese importatore

| # | Paese | Import 2025 (mln €) |

Export Italia 2025 (mln €) |

Var. % in euro | |

|---|---|---|---|---|---|

| CAGR 2025/2023 |

Q1-2026 | ||||

| 1 | Francia | 52.1 | 37.3 | -4.4 | +18.3 |

| 2 | Stati Uniti | 36.7 | 25.4 | -19.8 | -40.2 |

| 3 | Germania | 36.6 | 27.8 | +7.4 | +21.8 |

| 4 | Polonia | 35.3 | 18.7 | +15.6 | +83.9 |

| 5 | Svizzera | 29.7 | 5.3 | +19.0 | -12.7 |

| 6 | Spagna | 26.6 | 24.1 | +24.8 | -9.8 |

| 7 | Regno Unito | 19.5 | 5.6 | -15.0 | -39.7 |

| 8 | Canada | 16,1 | 6,1 | 3,0 | -10,8 |

| 9 | Cina | 15.7 | 8.3 | +22.1 | -75.0 |

| 10 | Belgio | 15.3 | 7.0 | -7.5 | -47.0 |

| 11 | Brasile | 13.5 | 4.8 | +30.4 | -38.2 |

| 12 | Turchia | 12.8 | 6.7 | +23.7 | +40.6 |

| 13 | Romania | 12.7 | 5.7 | +4.3 | +41.6 |

| 14 | Giappone | 11.5 | 2.0 | -20.2 | +3.9 |

| 15 | Repubblica Ceca | 10.4 | 6.3 | +1.0 | -43.6 |

Fonte: Elaborazioni ExportPlanning

Macchine a operazioni multiple

L'andamento dei mercati mondiali delle macchine a operazioni multiple presenta dinamiche contrastanti tra il triennio 2023-2025 e l'inizio del 2026, con l'Italia che mantiene un posizionamento di rilievo concentrato sulla fascia alta di prezzo.

In particolare nel triennio 2023-2025 l’andamento dei mercati mostra una forte eterogeneità. Gli Stati Uniti restano il principale mercato in termini di importazioni (108 milioni di euro il loro valore nel 2025), nonostante un trend negativo riscontrato nel triennio (CAGR 2023-25: -6%), accentuatosi successivamente nel primo trimestre 2026 (-31.4% tendenziale in euro). Svizzera e Germania si distinguono come mercati in controtendenza e, dunque, in crescita. La Svizzera ha mostrato un tasso di variazione medio annuo delle importazioni pari al +49.5%, mantenendo un segno positivo a inizio 2026 (+7.2%). La Germania ha accelerato, passando da un CAGR del +13.6% al +18.2% nel Q1-2026.

La Cina ha registrato una crescita dell’import nel triennio (CAGR 2023-25: +152.1%), ma ha subito un deciso calo nel primo trimestre 2026 (-71.6%), segnalando una forte volatilità. Oltre che per la Cina, si sono verificate pesanti contrazioni nel primo trimestre 2026 per l’import di Brasile (-65.5%) e Canada (-46.0%). Invece, le importazioni di Australia e Turchia sono aumentate (rispettivamente +20.8% e +7.1%).

Tab. 2 - Macchine a operazioni multiple - Dinamica del commercio mondiale per Paese importatore

| # | Paese | Import 2025 (mln €) |

Export Italia 2025 (mln €) |

Var. % in euro | |

|---|---|---|---|---|---|

| CAGR 2025/2023 |

Q1-2026 | ||||

| 1 | Stati Uniti | 108.4 | 24.6 | -6.0 | -31.4 |

| 2 | Svizzera | 48.4 | 0.8 | +49.5 | +7.2 |

| 3 | Germania | 41.1 | 2.9 | +13.6 | +18.2 |

| 4 | Francia | 40,8 | 7,1 | -3.7 | -22.3 |

| 5 | Polonia | 38,2 | 8,1 | +6.1 | -20.2 |

| 6 | Canada | 37.3 | 1.4 | -5.3 | -46.0 |

| 7 | Cina | 35.3 | 8.0 | +152.1 | -71.6 |

| 8 | Regno Unito | 35.0 | 1.9 | -0.5 | -19.7 |

| 9 | Brasile | 30.1 | 9.3 | +22.5 | -65.5 |

| 10 | Australia | 22.3 | 1.2 | -29.2 | +20.8 |

| 11 | Paesi Bassi | 21.9 | 0.3 | +27.1 | -34.5 |

| 12 | Austria | 21.3 | 1.1 | -11.3 | -32.6 |

| 13 | Turchia | 19.2 | 2.7 | +0.3 | +7.1 |

| 14 | Svezia | 16.7 | 1.1 | +36.3 | -75.6 |

| 15 | Spagna | 14.9 | 6.2 | -6.3 | +253.0 |

Fonte: Elaborazioni ExportPlanning

Presse

Parimenti ai precedenti comparti analizzati anche in quello delle presse l’import dei principali mercati mondiali evidenzia una dinamica estremamente eterogenea, con alcuni mercati in espansione accelerata e altri in forte contrazione.

L’India è il primo mercato mondiale nel 2025 con 53.3 milioni di euro, nonostante un triennio 2023-2025 caratterizzato da una flessione media annua del 34.9%. Tuttavia, il primo trimestre del 2026 segnala una forte ripresa (+97.6%). Il secondo mercato è rappresentato dagli Stati Uniti (43.8 milioni di euro), che ha mostrato una crescita solida nel triennio (+26.8%) e mantiene un andamento positivo, seppur rallentato, all'inizio del 2026 (+4.1%). La Thailandia, terzo importatore mondiale (41.1 milioni di euro), ha registrato una crescita significativa nel triennio (CAGR: +151.1%), confermando il dinamismo anche nel primo trimestre 2026 (+33.6%).

Il Cile rappresenta il caso più eclatante di espansione. Con un valore di 35,8 milioni di euro nel 2025, le sue importazioni hanno segnato un CAGR triennale del +205.9% e un'accelerazione ancora più decisa nel primo trimestre 2026.

Tra gli altri principali mercati risulta molto dinamico quello della Svizzera, le cui importazioni sono cresciute del 166% medio annuo nel triennio 2023-2025 per poi subire una brusca frenata nel primo trimestre 2026 (-47.1%). Altri mercati come Canada e Turchia hanno sofferto pesanti contrazioni dell’import nel triennio, trend che prosegue anche nel 2026. Particolarmente interessante è il trend delle importazioni della Bulgaria, cresciute nel triennio 2023-2025 al ritmo del 48% annuo, con una forte accelerazione registrata nel Q1-2026.

Tab. 3 - Presse - Dinamica del commercio mondiale per Paese importatore

| # | Paese | Import 2025 (mln €) |

Export Italia 2025 (mln €) |

Var. % in euro | |

|---|---|---|---|---|---|

| CAGR 2025/2023 |

Q1-2026 | ||||

| 1 | India | 53.3 | 0.3 | -34.9 | +97.6 |

| 2 | Stati Uniti | 43.8 | 7.6 | +26.8 | +4.1 |

| 3 | Thailandia | 41.1 | 1.5 | +151.1 | +33.6 |

| 4 | Cile | 35.8 | 0.0 | +205.9 | +628.6 |

| 5 | Svizzera | 29.6 | 10.9 | +166.3 | -47.1 |

| 6 | Indonesia | 23.9 | 0.0 | -14.7 | -54.2 |

| 7 | Francia | 17.1 | 6.7 | +15.7 | -72.4 |

| 8 | Spagna | 14.8 | 12.5 | -20.1 | -55.3 |

| 9 | Turchia | 14.6 | 0.4 | -59.8 | -58.0 |

| 10 | Canada | 13.1 | 3.8 | -47.8 | -73.3 |

| 11 | Regno Unito | 12.5 | 1.7 | +2.9 | -56.6 |

| 12 | Slovacchia | 12.2 | 0.0 | -23.8 | +127.8 |

| 13 | Germania | 8.0 | 11.7 | -33.7 | -1.7 |

| 14 | Croazia | 7.4 | 0.2 | -18.4 | -97.7 |

| 15 | Bulgaria | 7.3 | 0.2 | +48.0 | +132.1 |

Fonte: Elaborazioni ExportPlanning

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Conclusioni

In sintesi l’analisi dei principali mercati per le tre tipologie di macchinari in cui l’Italia ricopre un ruolo dominante mostra come gli scambi internazionali siano segnati da una forte volatilità, specialmente per quanto riguarda i mercati del continente americano e asiatico. Le dinamiche importative risultano, invece, più solide nei mercati UE. L'Italia, quindi, può rafforzare la sua presenza sui mercati europei e il posizionamento nel segmento Premium per mantenere la leadership tecnologica e guidare la crescita del settore.

Per i fornitori italiani di tecnologie per la lavorazione del legno occorre, tuttavia, monitorare con attenzione anche i mercati emergenti (come ad esempio Cile e Thailandia nel comparto delle presse) che mostrano segni di forte dinamismo anche nei primi mesi del 2026 e che appaiono sempre più ricettivi verso un’offerta di qualità premiante per l’Italia.

Potrebbero interessarti anche:

Congiuntura Mondiale: i risultati degli scambi internazionali nel 2° trimestre 2026 (pre-stime)

Pubblicato da Marcello Antonioni. .

Sistema casa Sistema moda Agroalimentare Metalmeccanica Beni intermedi Elettronica Chimica Meccanica strumentale Congiuntura Automotive Domanda mondiale Settori Congiuntura InternazionaleDinamiche in rafforzamento, grazie ad applicazioni per AI, transizioni green e digitale [ leggi tutto ]

Macchine per tingere: innovazione e sostenibilità al centro di una filiera in trasformazione

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Export Mercati esteri Marketing internazionaleIl denim rappresenta uno dei pilastri dell'industria dell'abbigliamento. Ogni anno miliardi di capi vengono prodotti e commercializzati in tutto il mondo, alimentando una domanda che coinvolge march}... [ leggi tutto ]

Macchine per la lavorazione della plastica: i segmenti di leadership italiana

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Mercati esteri Marketing internazionaleCome l'articolo ha documentato, all'interno del settore delle macchine per la lavorazione della plastica l'Italia si posiziona tra i principali Paesi esportatori (3^ posizione nel 2025). La }... [ leggi tutto ]