La frenata dell’industria automobilistica globale

Molteplici fattori alimentano le difficoltà dei top player dell’industria dell’auto; buona resilienza per i veicoli commerciali.

Pubblicato da Alba Di Rosa. .

Stati Uniti Rallentamento Incertezza Europa Domanda mondiale Congiuntura Automotive Asia Filiera AutomotiveCome ormai noto da mesi, l’industria automotive sta attraversando una fase di rallentamento, non solo a livello europeo ma mondiale. Come documentato in precedenza, i fattori alla base del rallentamento riguardano:

- Le trasformazioni strutturali che stanno attraversando il mercato dell’auto: dal progressivo abbandono del diesel in seguito allo scandalo Dieselgate e all’introduzione di regolamentazioni più stringenti sulle emissioni, al lento passaggio verso l’elettrico;

- Una debole congiuntura economica mondiale, che insieme alle tensioni relative alla guerra commerciale alimenta l’incertezza e scoraggia gli investimenti delle aziende, nonché i consumi delle famiglie.

La disponibilità di dati completi su produzione e vendite nel 2018 per la maggior parte dei paesi del mondo (si veda la banca dati Automotive) consente di tracciare una mappa del rallentamento in corso, delineando la performance dell’industria automotive rispetto all’anno precedente.

Auto: rallentamento diffuso

Suddividendo l’analisi per tipologia di veicoli, si nota come sia il comparto auto ad accusare la sofferenza, più che quello dei veicoli commerciali.

- Produzione

A livello globale, nel 2018 si è registrato un declino nel numero di automobili prodotte pari quasi al 3% rispetto all’anno precedente.

Sebbene la classifica dei maggiori paesi produttori sia rimasta consolidata - a vantaggio di Cina, Giappone, Germania, India, Corea del Sud e Stati Uniti - in realtà i maggiori produttori di auto hanno registrato una contrazione nel numero di auto prodotte rispetto al 2017: fatta eccezione per l’India (+2.6%) e il Giappone (crescita sostanzialmente nulla), si spazia dal severo -9.3% della Germania al più contenuto -2% della Corea del Sud, passando per il -7.8% degli USA e il -5.1% della Cina.

Crescono, invece, soprattutto Russia, Romania, Portogallo e India in termini di variazione assoluta del numero di auto prodotte.

- Vendite

Specularmente alla dinamica della produzione, anche le vendite di automobili sono risultate in calo nel 2018 rispetto all’anno precedente, chiudendo l’anno con una variazione negativa prossima al 3%.

Il podio dei maggiori mercati è rimasto invariato rispetto al 2017 (Cina, USA, Giappone, Germania, India e Gran Bretagna) ma, anche in questo caso, escludendo l’India (+5.1%) e il Giappone (+0.11%), le vendite di autovetture hanno registrato un crollo in tutti i maggiori mercati. La contrazione maggiore si è verificata negli USA (-12.8%), seguiti dalla Gran Bretagna (-6.8%); contrazioni minori in Cina (-4.1%) e Germania (-0.16%).

Al contrario, registrano i maggiori incrementi in termini di unità vendute il Brasile (+13%), l’India (+5%), la Russia (+11%), la Spagna (+7%), la Thailandia (+9.6%) e la Francia (+3%).

- Commercio estero

Ulteriore conferma del rallentamento in corso giunge dai dati di commercio estero.

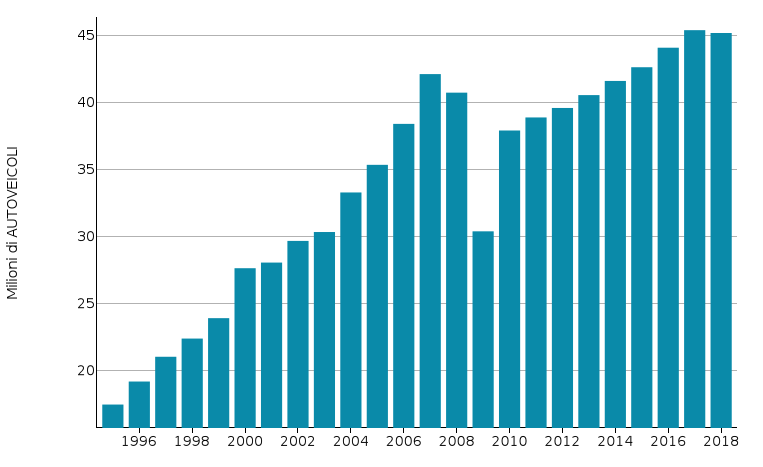

Guardando alla domanda mondiale di auto in unità, si nota una lieve frenata nel 2018, dopo un picco raggiunto nel 2017.

Graf. 1 - Domanda mondiale di auto in unità (1995-2018)

Fonte: ExportPlanning.

Buona performance per i veicoli commerciali

Contrariamente alla tendenza mostrata per le automobili, le stime disponibili per i veicoli commerciali mostrano una dinamica di crescita nel 2018, tanto in termini di unità prodotte (+4.2%) che vendute (+5.6%).

Tra i maggiori produttori troviamo gli USA (+4.4%), la Cina (+1.7%), il Messico (+15.4%) e il Giappone (+2%). Gli Stati Uniti detengono il primo posto anche nella classifica dei maggiori mercati, in crescita dell’8% per numero di veicoli commerciali venduti rispetto al 2017; seguono Cina (+5%), Canada (+0.6%) e India (+21%). Da segnalare inoltre l’espansione delle vendite in mercati relativamente più piccoli rispetto ai top player appena citati, quali Brasile (+16%) e Spagna (+21%).

Uno sguardo d’insieme

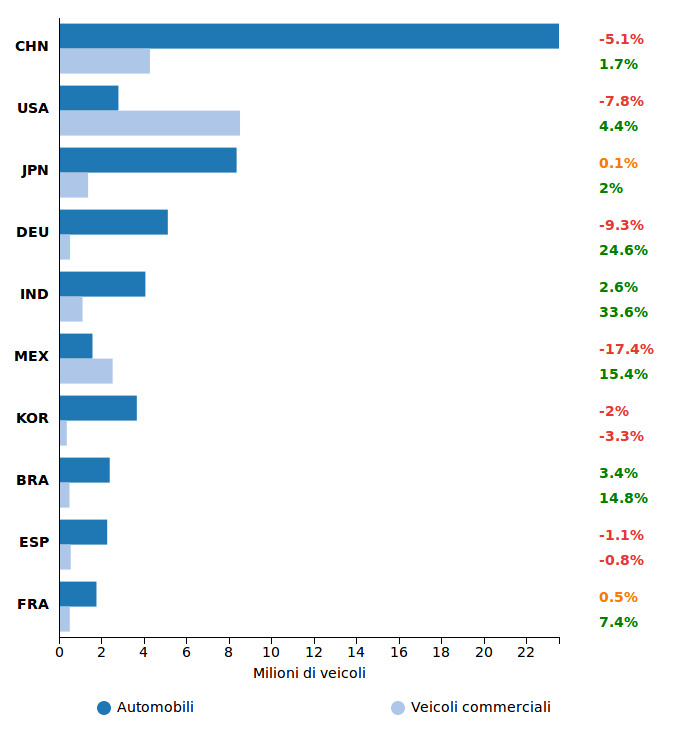

I grafici di seguito riportati riassumono le dinamiche finora descritte, dal lato della produzione (Graf. 2) e delle vendite (Graf. 3), soffermandosi sui primi 10 player mondiali. La percentuale riportata sulla destra indica, per ogni paese, la variazione nel numero di autoveicoli prodotti (Graf. 2) o venduti (Graf. 3) nel 2018 rispetto all’anno precedente.

Graf. 2 - Produzione di autoveicoli (2018)

Fonte: Elaborazioni StudiaBo su dati ExportPlanning.

Il quadro d’insieme della produzione suggerisce come una crescita positiva per entrambi i comparti (automobili e veicoli commerciali) sia limitata solo ad alcuni casi sporadici (India e Brasile). Prevalgono i casi di contrazione o stagnazione, soprattutto per il comparto auto. Sempre positiva la variazione registrata nel comparto veicoli commerciali, tranne per Corea del Sud e Spagna.

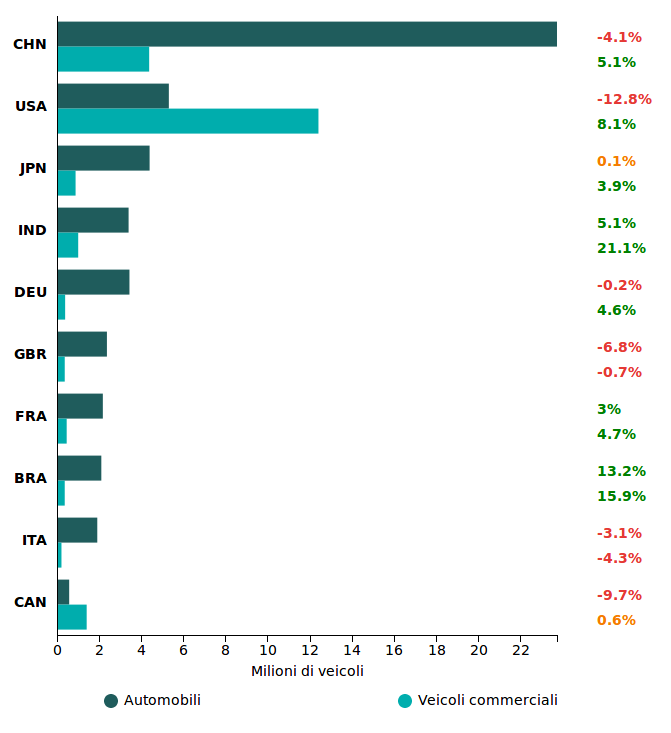

Graf. 3 - Vendite di autoveicoli (2018)

Fonte: Elaborazioni StudiaBo su dati ExportPlanning.

Scenario simile dal lato delle vendite. Nella classifica dei 10 maggiori mercati mondiali di autoveicoli, soltanto due di questi mostrano una crescita sostenuta nelle immatricolazioni nel 2018, ovvero l’India e il Brasile; minore ma comunque positiva la variazione registrata per la Francia. Cifra negativa per le vendite di entrambi i comparti in Italia e Gran Bretagna.

Conclusioni

I dati analizzati confermano quindi come, lo scorso anno, l’industria dell’automotive si sia trovata in prima linea tra le vittime del contesto economico globale, caratterizzato da incertezza e tensioni commerciali che non favoriscono l’investimento delle imprese in una visione di lungo periodo. A ciò si uniscono le sfide proprie del settore, prima fra tutte la mobilità sostenibile, ma anche il cambiamento nelle esigenze dei consumatori, che cominciano a domandare il servizio della mobilità più che il prodotto dell’automobile.

Per l’industria dell’auto, i punti critici da affrontare spaziano quindi su più fronti: se da un lato incombe la grande sfida dell’innovazione, in merito alla quale le aziende automobilistiche possono direttamente intervenire, dall’altro il margine d’azione risulta limitato contro un contesto economico generale difficoltoso. È quindi probabile che soltanto il superamento di entrambi questi focolai di tensione possa portare ad una sostenuta ripresa dell’industria.

Potrebbero interessarti anche:

Rapporto export SACE 2026: parola chiave diversificazione

Pubblicato da Alba Di Rosa. .

Pianificazione Mercati esteri Mercati emergenti Made in Italy Internazionalizzazione Incertezza Importexport Dove esportare Asia Export ItaliaL’export come scelta consapevole e strategica può diversificare e consolidare le prospettive di crescita delle imprese italiane [ leggi tutto ]

Le difficoltà del Sistema Moda/Persona italiano: focus sul commercio estero della filiera Tessile-Abbigliamento

Pubblicato da Marcello Antonioni. .

Sistema moda Incertezza Grande Recessione Congiuntura Marketing InternazionaleDalla Grande Recessione ad oggi andamento poco dinamico dell'export italiano della filiera Tessile-Abbigliamento, se misurato a prezzi costanti [ leggi tutto ]

L'export manifatturiero dei territori italiani nel Q1-2026: quadro molto differenziato a livello settoriale e per macro-regioni

Pubblicato da Marcello Antonioni. .

Sistema moda Sistema casa Settori Metalmeccanica Incertezza Export territoriale Congiuntura Chimica Agroalimentare Export ItaliaNel primo trimestre 2026 export italiano in moderata crescita, ma con performance assai eterogenee a livello settoriale e provinciale [ leggi tutto ]