Italia-Russia: i settori del made in Italy più esposti

La chiusura del mercato russo espone le imprese esportatrici italiane a un rischio relativamente modesto, ma con significative differenze settoriali

Pubblicato da Marzia Moccia. .

Mercati esteri Made in Italy Europa Export Italia

Lo scorso 15 marzo, il Consiglio europeo ha approvato il quarto pacchetto di sanzioni nei confronti della Russia, che si aggiunge ai primi tre varati nel corso delle ultime due settimane1.

In particolare, le nuove misure includono:

- un ampliamento della lista di persone ed entità colpite dalle sanzioni individuali, per includere oligarchi ed élite legate al Cremlino, aziende attive nella difesa e attori della disinformazione di regime;

- il divieto di effettuare qualsiasi tipo di transazione con diverse imprese statali russe afferenti a diversi settori, in primis quello militare;

- il divieto per le agenzie di rating europee di fornire servizi di rating del credito a qualsiasi persona o entità russa;

- un divieto di vasta portata verso nuovi investimenti in tutto il settore energetico russo, con eccezioni limitate per l'energia nucleare civile e il trasporto di alcuni prodotti energetici verso l'UE;

- un divieto di importazione dell'UE di prodotti siderurgici dalla Russia, già attualmente sotto le misure di salvaguardia europea (con una redistribuzione della quota russa verso altri paesi terzi);

- il divieto di esportazione di beni di lusso made in UE (auto di lusso, gioielli, ecc.), al fine di colpire i consumi delle élite russe.

Inoltre, l’UE, insieme ad altri membri dell'Organizzazione Mondiale del Commercio (WTO), ha deciso di negare ai prodotti e ai servizi russi il trattamento della nazione più favorita, sospendendo i benefici di cui gode la Russia come membro del WTO. In sostanza, le nuove restrizioni non fanno altro che consolidare l’obiettivo di disaccoppiamento economico, commerciale e finanziario dell’UE dal mercato russo, imponendo una chiusura de facto del mercato russo alle imprese europee e italiane, per un orizzonte temporale non breve.

Sul fronte delle esportazioni italiane, tuttavia, tale scenario sembra esporre le imprese italiane a un rischio relativamente modesto. Il peso rivestito dal mercato russo all’interno del portafoglio mercati italiani è infatti molto contenuto.

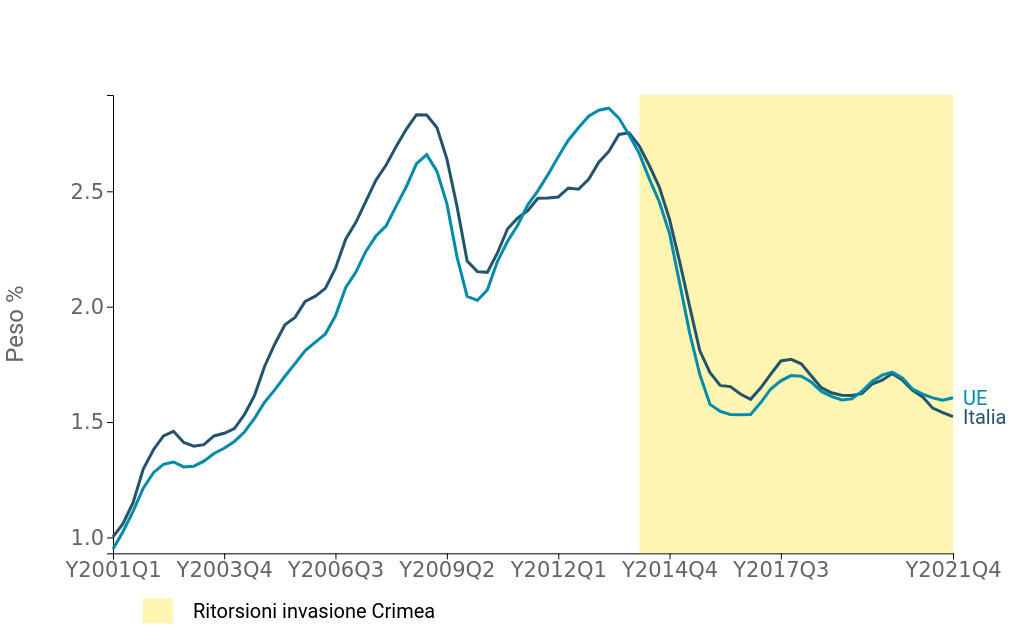

Già a seguito delle restrizioni commerciali imposte dopo l’invasione della Crimea nel 2014, e le conseguenti ritorsioni commerciali tra il fronte europeo e quello russo, si è infatti assistito a una progressivo calo dell’importanza della Russia quale mercato di destinazione per le esportazioni europee e italiane (si veda Fig.1).

Fig. 1- Peso del mercato russo per l’export di Italia e Europa

Fonte: Elaborazioni ExportPlanning.

Se tra il 2000 e il 2014 l’importanza del mercato russo era cresciuta, arrivando ad assorbire circa il 3% delle esportazioni, a partire dal 2014 si è evidenziato un drastico ridimensionamento. Oggi, il Paese vale poco più dell’1.5% delle esportazioni italiane, in linea con il dato europeo, per un valore complessivo pari a 7.7 miliardi di euro.

Sebbene l’esposizione delle imprese italiane agli effetti negativi di una chiusura del mercato russo risulti relativamente contenuta sul fronte dell’export, essa non è tuttavia omogenea per i diversi settori di specializzazione del made in Italy.

L'esposizione settoriale agli effetti delle sanzioni UE

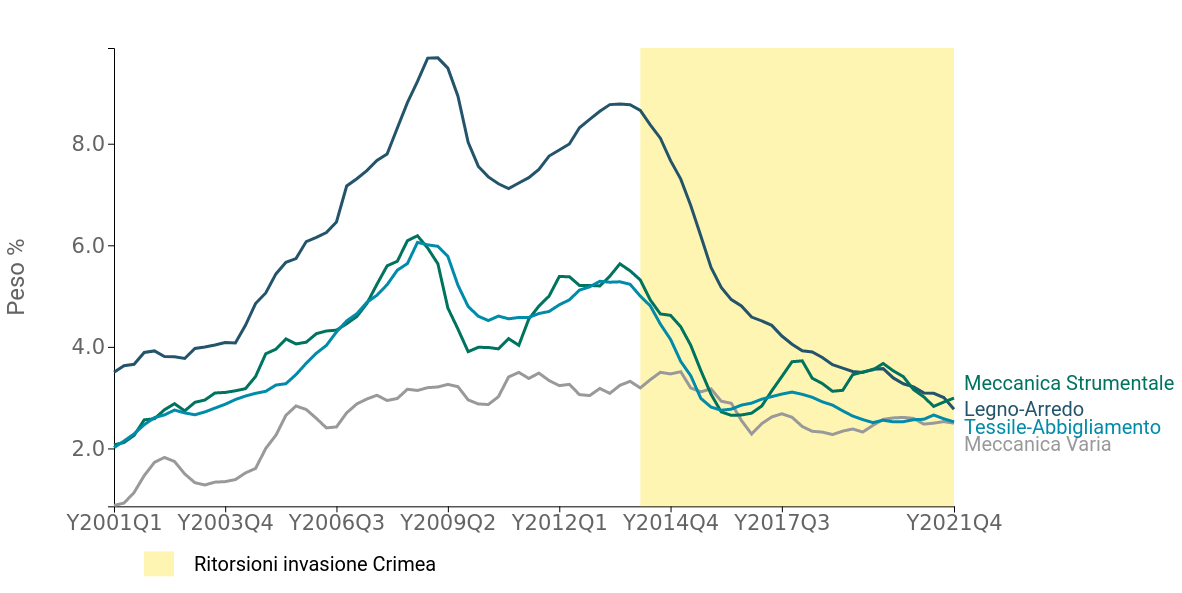

L'incidenza del mercato russo sul totale delle esportazioni risulta relativamente più elevata della media nazionale per particolari settori chiave dell'industria manifatturiera del Belpaese: è il caso della Meccanica strumentale, del Legno e Arredo, della Meccanica Varia e del Tessile-Abbigliamento (si veda il grafico che segue).

Fig. 2- Peso del mercato russo per l’export italiano di settore

Fonte: Elaborazioni ExportPlanning.

Per questi comparti del made in Italy, infatti, sebbene ci sia stato un progressivo ridimensionamento dell'importanza del mercato russo a seguito del 2014 (ad eccezione della Meccanica varia), il peso della Russia sul portafoglio mercati sale fino a risultare prossimo al 3% per la Meccanica strumentale e il Legno-Arredo, e pari al 2.5% per la Meccanica Varia e il Tessile-Abbigliamento.

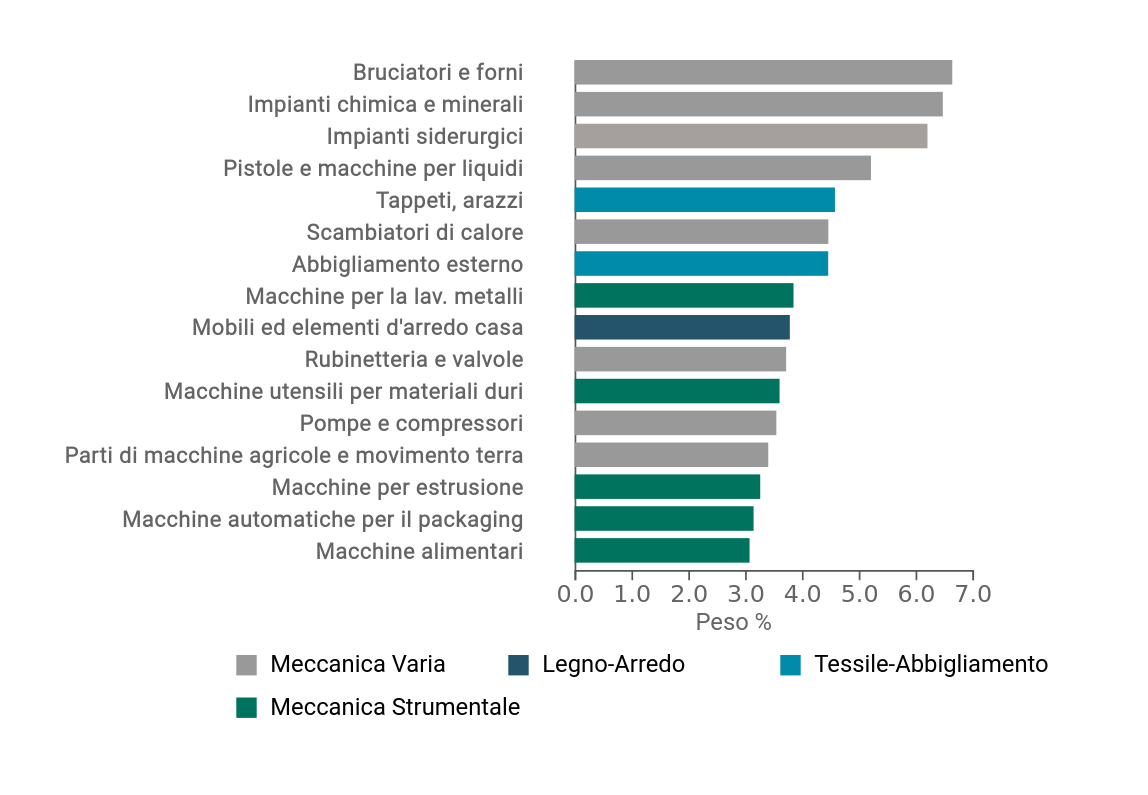

In particolare, articolando l'analisi per sotto-segmenti dei comparti oggetto di analisi, per il business-to-business a risultare maggiormente esposti sono prodotti tipicamente destinati all'industria metallurgica: bruciatori e forni, impiantistica chimica e siderurgica, scambiatori di calore, macchine per i metalli e parti meccaniche minori. Non va infine dimenticata l'industria alimentare, dato il peso delle macchine per il packaging e delle macchine alimentari.

Nel caso dei beni di consumo, sono invece i tappeti, i prodotti di abbigliamento e i mobili a risultare maggiormenti a rischio (Fig.3).

Fig. 3- Peso del mercato russo per l’export italiano di segmento

Fonte: Elaborazioni ExportPlanning.

Complessivamente, la chiusura del mercato russo espone le imprese esportatrici italiane a un rischio relativamente modesto; tuttavia sussistono alcune differenze settoriali. Le imprese B2B della Meccanica varia e strumentale e quelle B2C del Legno-Arredo e del Tessile-moda sembrano essere quelle maggiormente esposte agli effetti negativi delle sanzioni. Le imprese italiane attive in Russia dovranno, infatti, riorientare le proprie strategie di internazionalizzazione nella direzione di nuove destinazioni, in grado di compensare le perdite del mercato russo.

1. Per una sintesi delle precedenti restrizioni si veda il precendente articolo Sanzioni UE e rapporti Italia-Russia: la vulnerabilità dei distretti produttivi del made in Italy.

Potrebbero interessarti anche:

Rapporto export SACE 2026: parola chiave diversificazione

Pubblicato da Alba Di Rosa. .

Pianificazione Mercati esteri Mercati emergenti Made in Italy Internazionalizzazione Incertezza Importexport Dove esportare Asia Export ItaliaL’export come scelta consapevole e strategica può diversificare e consolidare le prospettive di crescita delle imprese italiane [ leggi tutto ]

Commercio mondiale di prodotti tessili: un posizionamento italiano ancora di rilievo ma in fase di deterioramento

Pubblicato da Marcello Antonioni. .

Sistema moda Made in Italy Export territoriale Marketing InternazionaleNell'attuale decennio l'industria tessile italiana ha mostrato i maggiori segnali di difficoltà nei segmenti meno differenziabili [ leggi tutto ]

Consuntivi 2025 per l'export manifatturiero dei territori italiani

Pubblicato da Marcello Antonioni. .

Sistema moda Sistema casa Metalmeccanica Made in Italy Export territoriale Congiuntura Chimica Agroalimentare Export ItaliaA fine 2025 si conferma una moderata crescita per l'export dei territori italiani, ma in un quadro a macchia di leopardo [ leggi tutto ]