Crisi del Mar Rosso: l’esposizione delle esportazioni italiane

Pubblicato da Marzia Moccia. .

Rallentamento Made in Italy Incertezza Europa Congiuntura Asia Export Italia

Il forte ridimensionamento della sicurezza marina a causa della crisi del Mar Rosso e dell’intensificazione dei teatri di guerra in Medio-Oriente è un tema che sta monopolizzando sempre più l’attenzione mediatica.

Nelle ultime settimane lo Stretto di Bab el-Mandeb è stato infatti segnato dagli attacchi alle navi mercantili da parte dei ribelli Houthi dello Yemen, riverbero della guerra tra Hamas e Israele.

Gli ultimi eventi hanno portato a un aumento dei costi di trasporto delle rotte Asia-Europa, come illustrato nell’articolo Gli effetti economici degli attacchi Houthi alle navi sul mar Rosso, accrescendo i timori su nuove possibili interruzioni delle supply chain.

Oltre che sul fronte degli approvvigionamenti, i timori si legano anche a un possibile aumento delle criticità logistiche per le esportazioni italiane dirette verso i mercati asiatici e del Golfo Persico (rincari delle rotte e dei costi assicurativi, ridotta disponibilità delle navi a fronte di tempi di percorrenza più lunghi ecc.).

Il seguente articolo si pone quindi l’obiettivo di inquadrare e quantificare la composizione delle esportazioni del Belpaese verso le aree di interesse.

Le esportazioni italiane verso Asia e Golfo Persico

Nel 2023, si stima che l'Italia ha esportato verso l'Asia e verso l'area del Golfo Persico 80 miliardi di euro, pari circa al 12% delle esportazioni nazionali e al 26% se teniamo in considerazione solo le esportazioni del Belpaese dirette verso i mercati extra-europei.

Fonte: Elaborazioni ExportPlanning.

Per avere un ordine di grandezza, le due intere aree messe insieme valgono più o meno tanto quanto “il solo” mercato tedesco.

Si tratta di un dato in linea alla media di riferimento europea: l’area geografica composta dall’Asia e dalle economie del Golfo Persico detiene, infatti, circa l’11% delle esportazioni complessive dell’UE e il 27% delle vendite estere dirette verso l’extra-UE.

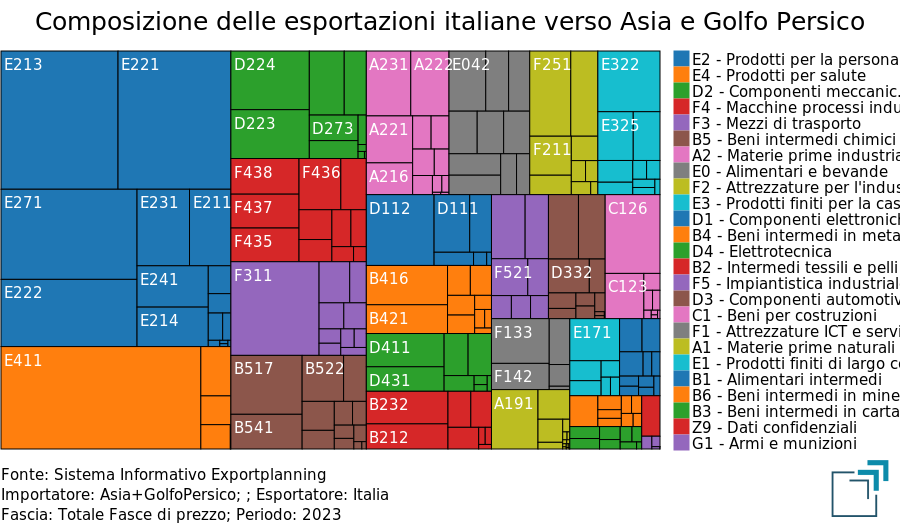

La composizione delle esportazioni rispecchia le specializzazioni tipiche del made in Italy. Come mostrato dal grafico che segue, le prime due voci di export attengono a due grandi cluster: Prodotti per la persona - con un ruolo principe rivestito da prodotti fortemente differenziabili come Abbigliamento (E2.13), Pelletteria (E2.21), Calzature (E2.22) , Gioielleria (E2.71) - e Prodotti per la salute, fortemente concentrati nella Farmaceutica (E4.11).

Fonte: Elaborazioni ExportPlanning.

Le rimanenti industry si concentrano principalmente su beni intermedi e di investimento, dove per questi ultimi spicca il peso delle esportazioni di Macchinari per i processi industriali (F4) e Mezzi di trasporto (F3).

Decisamente più contenuto appare il peso delle esportazioni di prodotti freschi, come l’Alimentare non confezionato (B1), che per loro natura potrebbero essere maggiormente esposti alle conseguenze di possibili allungamenti nei tempi di percorrenza delle navi.

Conclusioni

Sebbene l’analisi qui condotta non abbia pretese di esaustività, in un quadro aggregato, l’esposizione delle esportazioni italiane agli effetti negativi della crisi del Mar Rosso appare relativamente contenuta, sebbene potranno essere solo i prossimi sviluppi a chiarire quali direttrici essa avrà.

Quello che appare certo è che, al momento, l’attuale crisi non sembra paragonabile alle supply chain disruption registrate all’indomani della pandemia. In primo luogo perché la domanda mondiale si colloca in una fase di significativo rallentamento, e non si caratterizza per i vivaci tassi di crescita del 2021. Anche sul fronte dei costi, ci collochiamo su livelli ben lontani da quelli registrati tre anni fa. Ci troviamo perciò in un contesto molto diverso rispetto a quanto già sperimentato. Allo stesso tempo, data la natura dei prodotti del made in Italy interessati, eventuali rotte e/o canali logistici “alternativi” (trasporto su rotaia ad esempio) potrebbero aiutare a calmierare gli effetti negativi.

Diversi commentatori hanno visto proprio nelle nuove rotte una potenziale minaccia per la centralità del Mare Nostrum: più il trasporto marittimo sarà dirottato verso Capo di Buona Speranza, maggiore è il rischio che si perda la centralità strategica del Mediterraneo. Su questo fronte, prima di ogni valutazione, è però opportuno tenere in dovuta considerazione la possibile durata della crisi: se si assisterà a un de-escalation entro pochi mesi, la minaccia per i porti del Mediterraneo sarà contenuta.

Potrebbero interessarti anche:

Rapporto export SACE 2026: parola chiave diversificazione

Pubblicato da Alba Di Rosa. .

Pianificazione Mercati esteri Mercati emergenti Made in Italy Internazionalizzazione Incertezza Importexport Dove esportare Asia Export ItaliaL’export come scelta consapevole e strategica può diversificare e consolidare le prospettive di crescita delle imprese italiane [ leggi tutto ]

Commercio mondiale di prodotti tessili: un posizionamento italiano ancora di rilievo ma in fase di deterioramento

Pubblicato da Marcello Antonioni. .

Sistema moda Made in Italy Export territoriale Marketing InternazionaleNell'attuale decennio l'industria tessile italiana ha mostrato i maggiori segnali di difficoltà nei segmenti meno differenziabili [ leggi tutto ]

Le difficoltà del Sistema Moda/Persona italiano: focus sul commercio estero della filiera Tessile-Abbigliamento

Pubblicato da Marcello Antonioni. .

Sistema moda Incertezza Grande Recessione Congiuntura Marketing InternazionaleDalla Grande Recessione ad oggi andamento poco dinamico dell'export italiano della filiera Tessile-Abbigliamento, se misurato a prezzi costanti [ leggi tutto ]