IMF WEO Aprile 2026: nuove sfide per l'economia mondiale

Pubblicato da Alba Di Rosa. .

Analisi Macro Congiuntura Incertezza Guerra commerciale Congiuntura InternazionaleIl 14 aprile il Fondo Monetario Internazionale ha rilasciato l’ultima edizione del World Economic Outlook (WEO), studio chiave che raccoglie analisi e proiezioni sull'economia mondiale nel breve e medio termine. Nel documento, il Fondo ha ripercorso l’evoluzione dell’economia mondiale dell’ultimo anno, e provato a tracciare le sue prospettive, nel contesto particolarmente incerto che stiamo attualmente vivendo. Andiamo dunque ad approfondire i messaggi chiave del rapporto.

Economia globale 2025: resilienza oltre le criticità

Come tutti ricordiamo, il 2025 è stato un anno denso di sfide sulla scena internazionale. Gli ostacoli derivanti dall'innalzamento delle barriere commerciali e dall'elevata incertezza sono stati rilevanti; tuttavia, tali criticità sono state in parte compensate dai benefici degli investimenti nel settore tecnologico, da condizioni finanziarie favorevoli e dal sostegno garantito dalle politiche fiscali e monetarie. Nel complesso, nonostante le forti perturbazioni del commercio e il persistente clima di incertezza, lo scorso anno si è chiuso con una nota positiva, sul fronte della crescita economica internazionale.

Nell’edizione WEO di aprile 2026, la crescita dell’economia mondiale per lo scorso anno è stata rivista al +3.4%, ovvero 0.1 punti percentuali in più rispetto alle stime di gennaio (e 0.2 punti percentuali in più rispetto a quelle dello scorso ottobre).

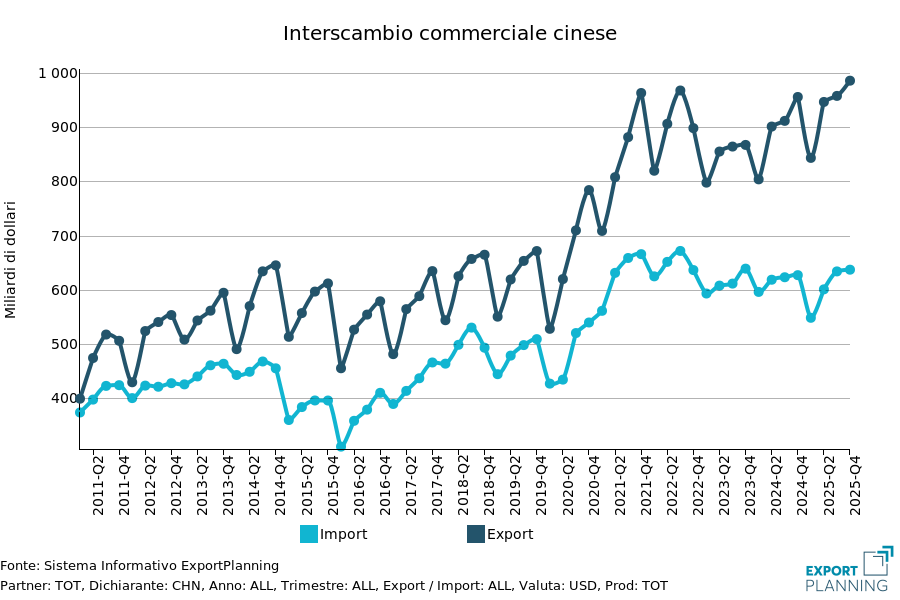

Anche il commercio mondiale ha mantenuto solidità lo scorso anno, come documentato a più riprese nel nostro magazine.

A guidare tale performance è stata in primis l’espansione delle esportazioni nel settore tecnologico, che ha compensato il rallentamento registrato dagli scambi per altre categorie di prodotti.

È proseguita, inoltre, la riorganizzazione delle catene di approvvigionamento globali e delle relazioni commerciali. Le importazioni USA dalla Cina si sono notevolmente ridotte (-29% nei valori in dollari, si veda la banca dati Congiuntura USA); in calo anche quelle dal Canada (-6.9%). Queste riduzioni sono state compensate dall’aumento delle importazioni da Taiwan (+72.7%), Vietnam (+41.2%) e, in misura minore, dal Messico (+5.7%).

Dal canto loro, le esportazioni cinesi si sono progressivamente riorientate dagli Stati Uniti verso altre economie asiatiche e, temporaneamente, verso l’Europa, portando in ogni caso la Cina a raggiungere un nuovo massimo in termini di surplus della bilancia commerciale (per un approfondimento: link).

Nuovo elemento di tensione sulla scena

Nonostante la presenza di alcuni rischi al ribasso, prima dell’avvio del conflitto USA-Israele con l’Iran il Fondo prevedeva che il moderato slancio in atto si sarebbe protratto fino al 2026 – slancio poi bruscamente frenato dall’avvio del conflitto in Medio Oriente, con le immediate perturbazioni provocate dalla chiusura dello Stretto di Hormuz e dagli attacchi contro gli impianti di produzione.

Il conflitto sta dunque rappresentando un evidente fattore di rischio, a causa del suo impatto su molteplici fronti: in primis sui mercati delle materie prime, ma anche sulle aspettative di inflazione e sulle condizioni finanziarie. Lo spettro della crisi energetica si colloca dunque al centro della scena, qualora le ostilità dovessero proseguire.

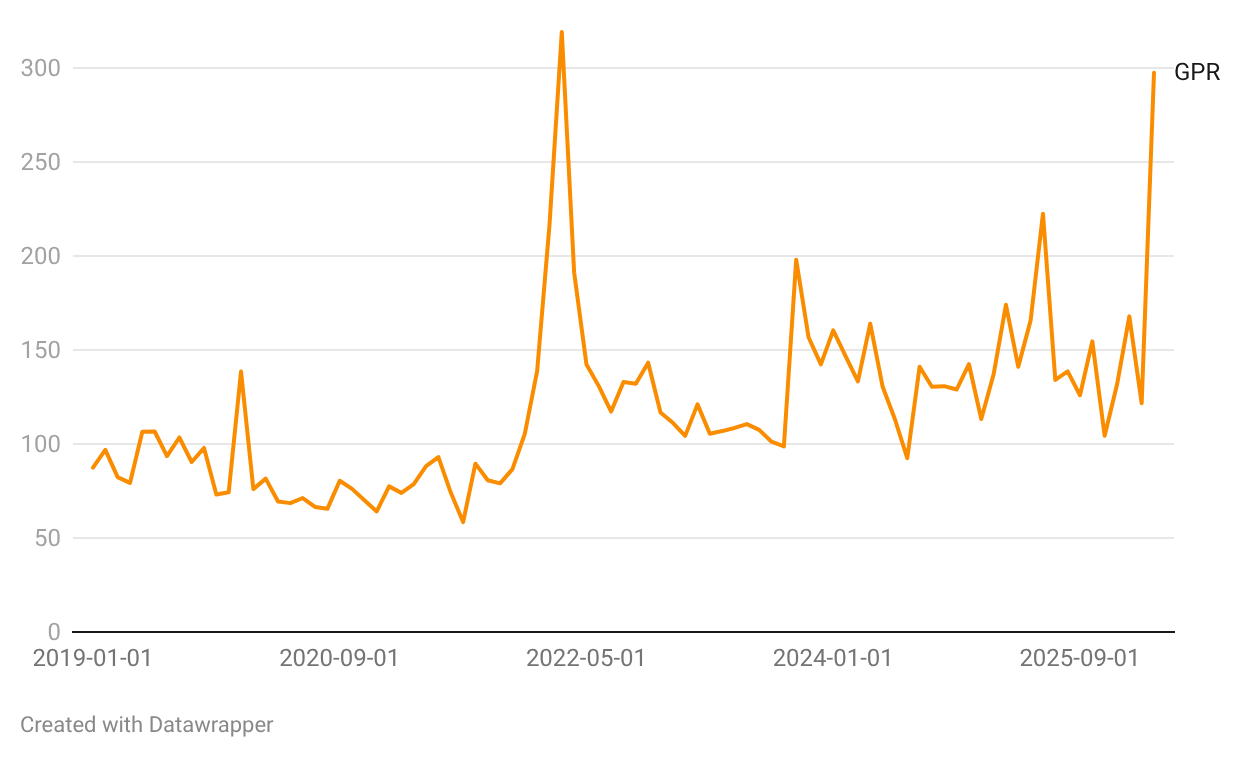

L’entità dello shock in atto è misurata, ad esempio, dal Geopolitical Risk Index – indicatore elaborato da Dario Caldara e Matteo Iacoviello – che nel mese di marzo è tornato in prossimità dei livelli di inizio 2022, in occasione dell’avvio del conflitto russo-ucraino.

Geopolitical Risk Index – up to March 2026

Fonte: Elaborazioni StudiaBo su dati di fonte www.matteoiacoviello.com/gpr.htm

Lo scenario di previsione

Nel contesto descritto, la formulazione di previsioni macroeconomiche risulta quindi particolarmente complessa. Il Fondo ha esplicitato i presupposti sulla base dei quali le sue “previsioni di riferimento” sono state formulate – ovvero che la guerra avrà durata, intensità e portata limitate, in modo tale che le perturbazioni si attenueranno entro la metà del 2026 (in linea con i prezzi dei futures sulle materie prime al 10 marzo). Ci si attende quindi una durata del conflitto di ancora qualche settimana, e poi l’avvio di una graduale ripresa, che possa permettere alla produzione e alle esportazioni della regione un ritorno alla normalità entro la metà dell’anno.

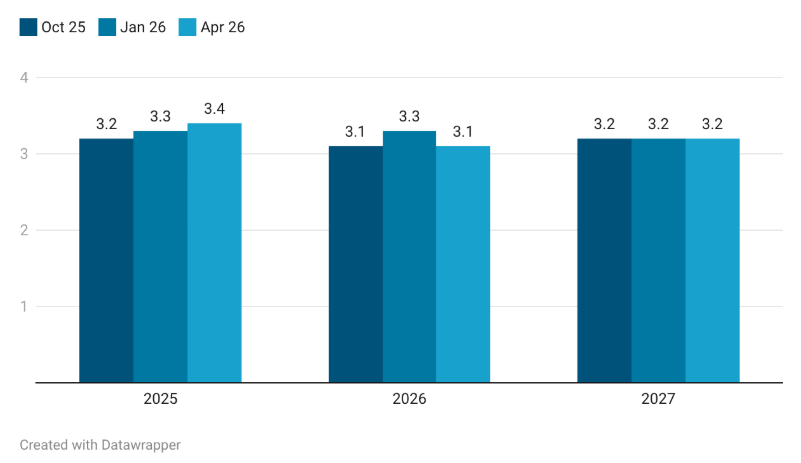

Sulla base di tali presupposti, la crescita globale dovrebbe attestarsi al +3.1% nel 2026 e al +3.2% nel 2027: parliamo dunque di una revisione al ribasso di 0.2 punti percentuali per il 2026 e di una stima invariata per il 2027, rispetto ai numeri diffusi nel WEO Update dello scorso gennaio.

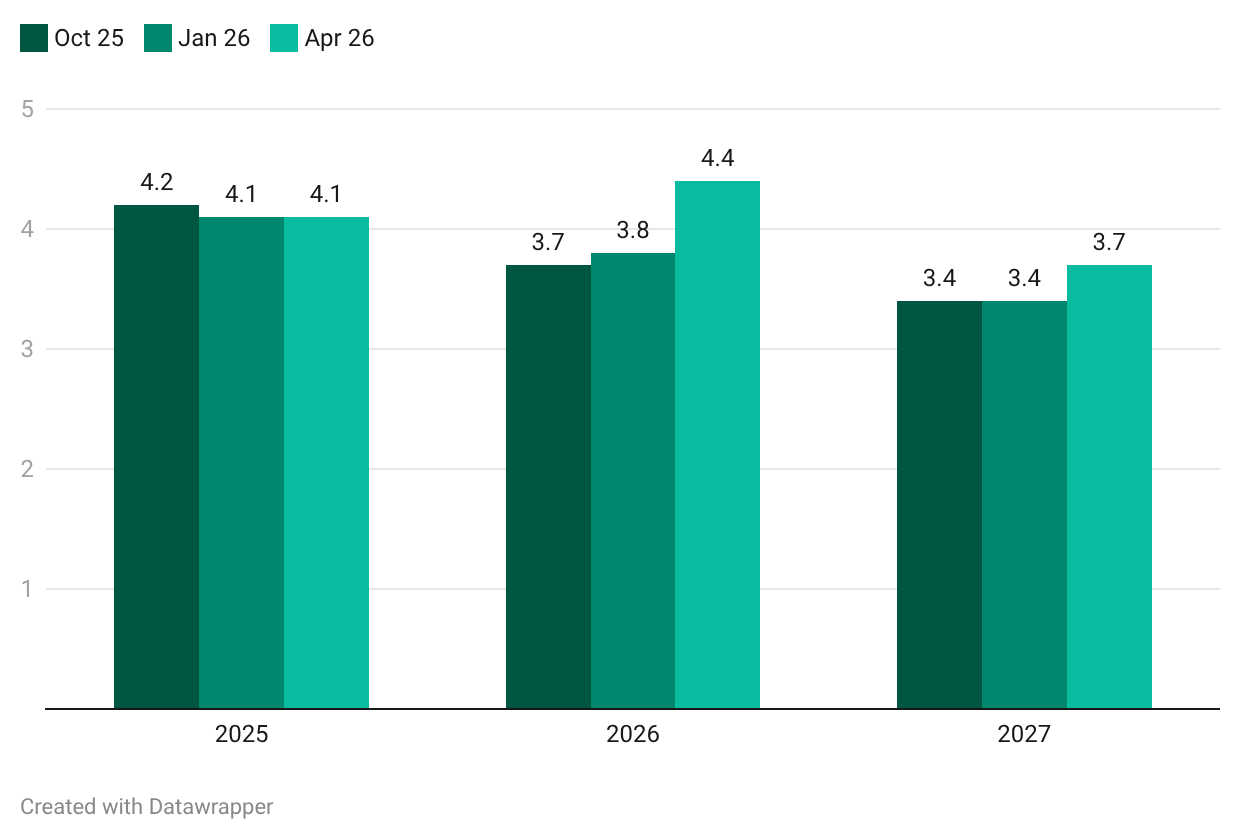

Più marcata, invece, la revisione al rialzo per l’inflazione su scala mondiale, ora prevista al +4.4% per il 2026 e al +3.7% per il 2027; rispetto ai numeri dello scorso gennaio, parliamo in questo caso di un incremento di 0.6 punti percentuali per il 2026, e di 0.3 punti percentuali per il 2027. Trattasi dunque di un netto scostamento dalla tendenza globale alla disinflazione registrata negli ultimi anni.

Le prospettive del PIL mondiale: ultime edizioni del WEO a confronto

Var. %

Le prospettive dell’inflazione mondiale: ultime edizioni del WEO a confronto

Var. %

Fonte: Elaborazioni StudiaBo su dati IMF

Sebbene le revisioni relative alla crescita appaiano relativamente modeste a livello globale, l’impatto sulle regioni colpite dal conflitto e, in senso lato, sulle economie più vulnerabili, risulta molto più marcato. La revisione al ribasso della crescita nei mercati emergenti e nelle economie in via di sviluppo è infatti pari a 0.3 punti percentuali per il 2026, rispetto ai numeri del WEO di gennaio, a fronte di previsioni sostanzialmente invariate per le economie avanzate.

Ulteriore elemento da precisare è l’ampio spettro delle possibilità che si stanno prefigurando: qualora, infatti, non si verificassero le premesse di una rapida conclusione del conflitto evidenziate dal Fondo, il quadro potrebbe significativamente peggiorare. Nel worst case scenario – ovvero un quadro in cui le turbolenze sui mercati energetici si protraggano fino al prossimo anno, insieme a un distacco delle aspettative di inflazione e a un inasprimento delle condizioni finanziarie – l'economia mondiale rischierebbe, secondo le stime IMF, di entrare in recessione, con una crescita intorno al 2% per l’anno in corso e il prossimo, e un'inflazione globale complessiva vicina al 6%.

Nel complesso contesto che si delinea, l’istituto ha quindi evidenziato con chiarezza il proprio supporto ai solidi principi di cooperazione e integrazione economica e finanziaria – principi tanto più necessari nell’attuale momento storico per preservare una prosperità globale.

Potrebbero interessarti anche:

Congiuntura Mondiale: i risultati degli scambi internazionali nel 2° trimestre 2026 (pre-stime)

Pubblicato da Marcello Antonioni. .

Sistema casa Sistema moda Agroalimentare Metalmeccanica Beni intermedi Elettronica Chimica Meccanica strumentale Congiuntura Automotive Domanda mondiale Settori Congiuntura InternazionaleDinamiche in rafforzamento, grazie ad applicazioni per AI, transizioni green e digitale [ leggi tutto ]

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]