I primi effetti della chiusura dello stretto di Hormuz sull’export italiano

Pubblicato da Marzia Moccia. .

Incertezza Made in Italy Congiuntura InternazionaleL’aggiornamento a marzo delle statistiche sul commercio estero consente di valutare l’andamento delle esportazioni italiane verso i Paesi del Golfo (Iran, Iraq, Kuwait, Arabia Saudita, Bahrein, Qatar, Emirati Arabi Uniti), area oggi direttamente coinvolta nelle tensioni geopolitiche legate al conflitto tra Stati Uniti, Israele e Iran e ai rischi di blocco dello Stretto di Hormuz.

Il grado di esposizione delle esportazioni italiane

Nel 2025, i mercati del Golfo hanno assorbito circa il 3% delle esportazioni italiane, per un valore prossimo ai 20 miliardi di euro. In termini complessivi, con riferimento ai potenziali effetti di primo livello — ossia quelli direttamente riconducibili all'interruzione dei traffici nello Stretto — l’area continua a rappresentare una quota relativamente contenuta dell’export nazionale. Tale dato, tuttavia, richiede una lettura disaggregata per settore: per alcune industrie, infatti, il peso dei mercati del Golfo Persico risulta più elevato, anche alla luce del ruolo degli Emirati Arabi Uniti come hub logistico e commerciale verso l’Asia.

Tra i principali settori di esportazione verso l’area si distinguono il Sistema Moda-Persona, sostenuto dalla domanda di beni di consumo premium — in particolare gioielleria, abbigliamento e accessori — e la Meccanica Varia. Per entrambi i comparti, l’incidenza dei mercati del Golfo sulle esportazioni italiane supera il 5%.

Rilevante anche il comparto dell’Impiantistica Industriale, per il quale, nell’ultimo anno, i Paesi dell’area hanno assorbito una quota pari a circa il 7% dell’export complessivo.

Il comparto maggiormente esposto verso i mercati del Golfo è tuttavia quello dei Beni per le Costruzioni, anche in virtù del ruolo crescente dell’area nei programmi di sviluppo infrastrutturale e urbano. Nel 2025, circa il 10% delle esportazioni italiane riconducibili a questo segmento è stato destinato ai Paesi del Golfo.

La performance italiana a marzo

A fronte del quadro complessivo, appare quindi importante analizzare la dinamica dell'export italiano sul piano congiunturale: dopo una crescita del 15% registrata nei mesi di gennaio e febbraio, le esportazioni italiane verso l’area hanno segnato una brusca contrazione nel mese di marzo, pari al -56% a prezzi costanti (al netto cioè delle dinamiche dei prezzi e del tasso di cambio).

Il dato riflette in maniera netta il rapido deterioramento del quadro geopolitico regionale e gli effetti di primo livello della chiusura dello stretto di Hormuz sulle esportazioni italiane.

In questo contesto, risulta utile approfondire la dinamica settoriale della variazione, al fine di tenere conto del diverso grado di esposizione delle industrie di specializzazione del Belpaese.

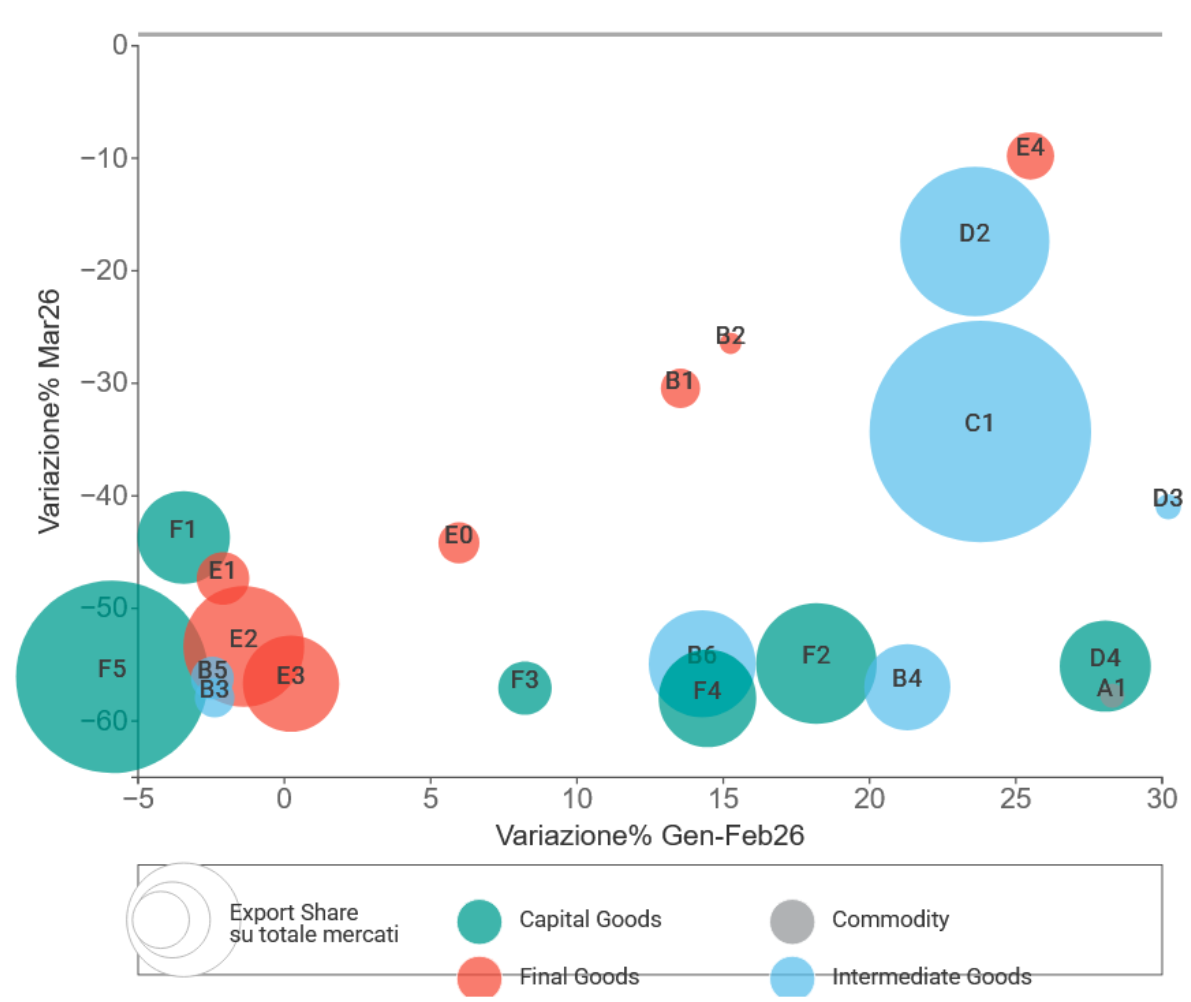

Il grafico che segue posiziona le diverse industrie dell’export italiano verso il Golfo in funzione dei tassi di variazione a prezzi costanti registrati nei mesi di gennaio-febbraio (asse X) e nel mese di marzo 2026 (asse Y). La dimensione di ciascuna ball è proporzionale al grado di rilevanza dei mercati del Golfo per l’export italiano del relativo settore: tanto maggiore è la dimensione della bolla, tanto più elevata è la quota delle esportazioni italiane di quell’industria destinata all’area del Golfo.

Fig.1 – Export Italia verso Paesi rivieraschi del Golfo Persico

Fonte: ExportPlanning

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Il primo elemento che emerge con evidenza è la natura diffusa della contrazione registrata a marzo: la caduta delle esportazioni appare infatti estesa alla quasi totalità delle principali industrie dell’export italiano verso l’area del Golfo. In termini di analisi è tuttavia importante distinguere due diversi cluster.

Cluster 1 - Industrie a maggiore esposizione: brusco calo dopo una fase di crescita

Il primo cluster, il più ampio e articolato, raccoglie le industrie caratterizzate da una forte esposizione ai mercati del Golfo e da una traiettoria iniziale positiva nei mesi di gennaio e febbraio, seguita da una netta inversione di tendenza in concomitanza con il deterioramento del quadro geopolitico regionale e con gli effetti della chiusura dello Stretto.

In questo gruppo rientrano, in primo luogo, i Beni per le costruzioni (C1), che registrano a marzo una contrazione del -34%: si tratta del comparto per il quale i mercati del Golfo incidono maggiormente sul totale dell’export settoriale, evidenziandone quindi una particolare vulnerabilità. Seguono le Componenti meccaniche ed ottiche (D2), in flessione del -17%.

Più marcato è l’impatto sui comparti dei Macchinari (F4) e delle Attrezzature per l’industria (F2), entrambi in calo superiore al -60%, mentre le contrazioni più accentuate si osservano nei Beni intermedi in metallo (B4) e nei Mezzi di trasporto (F3), che superano il -75%.

Nel complesso, il cluster evidenzia come i settori a maggiore integrazione con i mercati del Golfo registrino correzioni particolarmente profonde, riflettendo una combinazione di elevata esposizione commerciale. Ne deriva l’importanza della diversificazione dei mercati di sbocco quale fattore di mitigazione del rischio e di riduzione della vulnerabilità dell’export a shock idiosincratici concentrati su specifiche aree nel breve periodo. D’altro canto, il fatto che tali comparti fossero in crescita prima dello shock suggerisce la possibilità che essi siano tra i primi a beneficiare di un rimbalzo, qualora si registri una normalizzazione del contesto geopolitico regionale.

Cluster 2 - Industrie a maggiore esposizione: brusco calo dopo una fase di debolezza a inizio anno

Il secondo cluster è invece composto dai settori che, già nei primi mesi dell’anno, mostravano una dinamica debole o negativa. In tali casi, il blocco dello Stretto di Hormuz e il deterioramento del quadro geopolitico regionale hanno agito come fattori di ulteriore amplificazione della contrazione.

Rientrano in questo gruppo il Sistema Moda (E2) e il Sistema Casa (E3), entrambi in flessione del -60% a marzo, e l’Impiantistica industriale (F5), che registra una contrazione ancora più marcata, pari al -65%.

Nel complesso, il cluster include industrie già interessate da una congiuntura internazionale al ribasso, per le quali lo shock ha agito più come elemento di ulteriore compressione che come fattore di inversione del ciclo. Ne consegue che, pur in presenza di una possibile attenuazione delle cadute più marcate, i livelli di performance potrebbero permanere su valori complessivamente deboli.

Il commento dell'esperto Massimo Cugusi, specialista dello sviluppo del business internazionale da oltre 30 anni e CEO di Touché Consulting

La lettura dei dati sull’export italiano verso i Paesi del Golfo richiede un approccio necessariamente articolato su due livelli interpretativi, uno di breve periodo e uno di medio-lungo periodo, poiché le dinamiche osservate riflettono simultaneamente shock congiunturali e traiettorie strutturali in evoluzione.

Nel breve periodo, la flessione registrata a marzo può essere ricondotta a una combinazione di fattori esogeni legati all’instabilità geopolitica e alle sue ricadute operative sui flussi commerciali. In particolare, le tensioni nello Stretto di Hormuz hanno contribuito ad aumentare la percezione di rischio lungo un'importante rotta energetica e logistica, con effetti su tempi di trasporto, pianificazione delle catene di approvvigionamento e delle attività di export. A questo elemento si somma un ulteriore fattore settoriale: la contrazione dei flussi turistici verso hub regionali come Dubai, che ha generato un indebolimento della domanda di beni di lusso, comparto tradizionalmente centrale nell’interscambio tra Italia e area del Golfo. Il rallentamento del turismo internazionale, infatti, si trasmette rapidamente ai consumi high-end, riducendo l’assorbimento di prodotti italiani del segmento moda, accessori e lifestyle.

Parallelamente, si osserva un effetto di natura più sistemica legato alla fase di revisione e riprioritizzazione di alcuni grandi programmi infrastrutturali e di investimento pubblico nell’area. Tale ricalibrazione, tipica delle fasi di transizione nei cicli di sviluppo, tende temporaneamente a comprimere la domanda di capital goods, con impatti diretti sui settori italiani più esposti come l’impiantistica, la meccanica avanzata e l’ingegneria specializzata.

Tuttavia, questa fase di debolezza congiunturale si inserisce in un contesto strutturalmente favorevole. I Paesi del Golfo hanno infatti assunto negli ultimi anni un ruolo crescente come motore di diversificazione geografica per l’export italiano, sostenendo la crescita di comparti ad alto valore aggiunto. In questa prospettiva, la domanda dell’area mantiene caratteristiche di elevata dinamicità e resilienza, sostenuta da programmi di trasformazione economica di lungo periodo come Saudi Vision 2030, che continuano a generare investimenti in infrastrutture, turismo, sanità, energia e servizi avanzati.

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Dazi USA ed export italiano: un anno dopo, tra tenuta e nuove pressioni

Pubblicato da Marzia Moccia. .

Congiuntura Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleSin dal suo insediamento, l’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente, con l’obiettivo duplice di rafforzare la capacità produttiva d}... [ leggi tutto ]