Commercio mondiale di beni nel I trimestre: cresce l’incertezza

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Mercati esteri Incertezza Congiuntura InternazionaleIn un contesto internazionale contraddistinto dal riemergere di tensioni geopolitiche e commerciali — cui si aggiunge il recente conflitto in Medio Oriente — le prospettive per il 2026 in termini di crescita economica e dinamiche inflazionistiche risultano caratterizzate da un elevato grado di incertezza. In tale scenario, il monitoraggio continuativo di informazioni congiunturali ad alta frequenza di aggiornamento rappresenta uno strumento essenziale per ridurre l’incertezza, consentendo una lettura aggiornata e tempestiva dell’evoluzione del ciclo economico globale.

In particolare, la disponibilità dell’aggiornamento al I trimestre 2026 dei dati di commercio estero di ExportPlanning consente di evidenziare come i dati relativi ai primi mesi del 2026 confermano un quadro di sostanziale continuità rispetto al 2025, anno che ha mostrato una significativa capacità di tenuta del commercio mondiale di beni (per un approfondimento si veda l’articolo “I trimestre 2026: commercio mondiale tra resilienza e frammentazione”). Le più recenti evidenze congiunturali indicano infatti un allineamento del profilo di crescita ai livelli osservati nel corso dell’anno precedente: i modelli di nowcasting ExportPlanning stimano per il primo trimestre 2026 una crescita tendenziale della domanda mondiale pari al 6.5% a prezzi costanti.

A fronte di questa dinamica aggregata emerge, tuttavia, una relativa eterogeneità nelle traiettorie di crescita. La performance complessiva degli scambi internazionali riflette contributi differenziati tra comparti produttivi, con intensità di espansione e posizionamenti ciclici non uniformi. L’analisi disaggregata per settori ci permette infatti di raccontare e identificare le determinanti sottostanti al quadro di resilienza complessiva della domanda internazionale, evidenziandone divergenze e specificità.

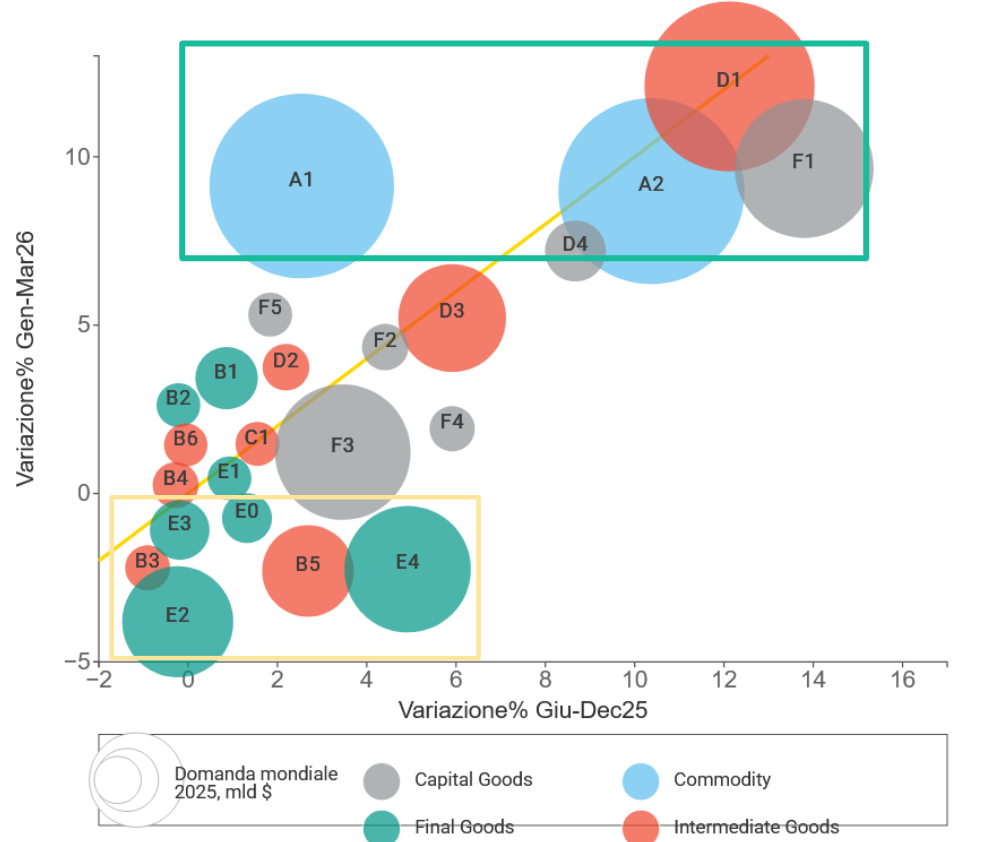

La mappa degli scambi per industria

Il grafico che segue rappresenta le principali industrie coinvolte negli scambi internazionali di beni, posizionate sulla base dei tassi di variazione a prezzi costanti delle importazioni registrati nella seconda parte 2025 (asse X) e quelli relativi all’ultimo trimestre disponibile (asse Y). Questa rappresentazione fornisce una lettura sintetica e immediata delle dinamiche della domanda estera, consentendo di cogliere i pattern evolutivi più recenti e di individuare eventuali cambiamenti nel ritmo di espansione.

La bisettrice (rappresentata in giallo) costituisce un riferimento interpretativo chiave: le industrie che si collocano lungo la bisettrice evidenziano un ritmo di crescita sostanzialmente in linea con la seconda metà del 2025, mentre quelle al di sotto della linea mostrano un rallentamento e quelle al di sopra denotano, al contrario, un’accelerazione.

La dimensione di ciascuna ball è proporzionale al volume complessivo 2025 degli scambi di quell’industria.

Fig.1 – Mappa della domanda mondiale per industria a prezzi costanti

(variazione tendenziali a prezzi costanti, giu-dic 2025 vs gen-mar 2026)

Fonte: ExportPlanning

L’aspetto particolarmente interessante attiene al fatto che sia possibile identificare in maniera piuttosto chiara alcuni cluster di industrie in relazione al ritmo di sviluppo che le caratterizza.

Le industrie che sostengono la crescita

Il riquadro in alto in verde identifica quelle industrie che stanno sostenendo la domanda mondiale e in particolare è possibile segnalare:

- Strumenti ICT (F1) e relativa filiera di componenti elettroniche (D1): la crescita è strettamente connessa all’aumento della domanda mondiale di CPU, unità di elaborazione e processori, fenomeno che riflette una domanda mondiale ancora robusta per i beni ad alto contenuto tecnologico anche a fronte della crescente diffusione delle tecnologie di Intelligenza Artificiale e della conseguente espansione delle infrastrutture digitali globali. In questo caso si tratta della prosecuzione di un ritmo di sviluppo già altrettanto positivo nel corso dello scorso anno;

- Elettrotecnica (D4): conserva un’intonazione ancora molto positiva la domanda di tecnologie legate all’elettrificazione – anche in questo caso in relativa continuità con la seconda parte dello scorso anno. A crescere sono infatti componenti per distribuzione elettrica, per motori e generatori e per la trasformazione generale dell’energia;

- Commodity (A1 e A2): il primo trimestre in generale segnala un forte irrobustimento alla domanda mondiale sia di Materie Prime Naturali (A1) – in rimbalzo rispetto allo scorso anno, sia di Materie Prime Industriali (A2). Il fenomeno potrebbe evidenziare un progressivo accumulo di scorte da parte delle imprese, a fronte di un clima internazionale decisamente più incerto.

Le industrie in rallentamento

Sul fronte opposto ritroviamo le industrie che stanno registrando il maggior rallentamento rispetto alla dinamica della seconda parte del 2025. È interessante notare come il riquadro in giallo si componga principalmente di Beni di Consumo, in particolare:

- Sistema Salute (E4) e Intermedi chimici (B5): in progressiva normalizzazione rispetto a un ritmo di espansione particolarmente significativo lo scorso anno;

- Sistema Moda (E2), Sistema Casa (E3) e Agroalimentare (E0): caratterizzati da un indebolimento della domanda, influenzata soprattutto dalla flessione del mercato statunitense.

Si segnala inoltre il rallentamento del comparto dei Macchinari (F4), che nel 2025 aveva beneficiato di un impulso significativo, anche grazie alla componente legata alle tecnologie per semiconduttori. Nella fase più recente, la decelerazione appare diffusa, riflettendo un indebolimento trasversale della domanda di Meccanica Strumentale.

Conclusioni

Nel complesso, la lettura settoriale della domanda mondiale consente di qualificare in modo più articolato il quadro di resilienza emerso a livello aggregato. Se da un lato la dinamica complessiva degli scambi internazionali continua a mantenersi su ritmi sostenuti, dall’altro l’analisi disaggregata evidenzia i primi segnali di riassestamento indotti dall’incertezza del contesto internazionale.

Il rafforzamento della domanda di commodity osservato nel primo trimestre potrebbe essere il riflesso di una fase di accumulo precauzionale e, parallelamente, l’indebolimento diffuso nei beni di consumo è coerente con un contesto di maggiore cautela da parte della domanda finale.

Al tempo stesso, la crescita della domanda mondiale appare sempre più polarizzata a favore dei comparti a più elevato contenuto tecnologico. Le filiere legate all’ICT, all’elettronica e ai processi di elettrificazione continuano infatti a mostrare una dinamica espansiva robusta, sostenuta da driver strutturali quali la digitalizzazione e la diffusione dell’intelligenza artificiale.

Nel loro insieme, queste evidenze suggeriscono come l’attuale fase congiunturale, pur mantenendo un profilo complessivamente resiliente, stia progressivamente incorporando gli effetti dell’incertezza globale, attraverso una crescente divergenza tra settori e una ricomposizione qualitativa della domanda internazionale.

Potrebbero interessarti anche:

Blue jeans, geografie in movimento: la sfida dei nuovi produttori a Cina e Bangladesh

Pubblicato da Mauro Badanelli. .

Sistema moda Export Mercati esteri Marketing internazionaleI blue jeans, prodotto simbolo della moda I blue jeans rappresentano uno dei prodotti simbolo dell'industria dell'abbigliamento, con una presenza consolidata nei mercati di tutto il mondo e}... [ leggi tutto ]

Macchine per tingere: innovazione e sostenibilità al centro di una filiera in trasformazione

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Export Mercati esteri Marketing internazionaleIl denim rappresenta uno dei pilastri dell'industria dell'abbigliamento. Ogni anno miliardi di capi vengono prodotti e commercializzati in tutto il mondo, alimentando una domanda che coinvolge march}... [ leggi tutto ]

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]