Commercio mondiale di macchine per la lavorazione del legno: il posizionamento dell'Italia tra eccellenza qualitativa e sfide globali

Pubblicato da Mauro Badanelli. .

Premium price Internazionalizzazione Meccanica strumentale Mercati esteri Marketing internazionaleNonostante un contesto internazionale segnato da un rallentamento degli scambi commerciali iniziato nel 2023, l'Italia mantiene una posizione di rilievo nel panorama mondiale delle tecnologie per la lavorazione del legno1, contendendosi la leadership con i principali player globali.

Come già evidenziato in un recente articolo i tre principali fornitori di tecnologia del settore sono Cina, Germania e Italia. Nel 2025 le esportazioni cinesi hanno raggiunto un valore di 2 486 milioni di euro (pari al 24.3% dell’export mondiale). La Germania ha, invece, esportato macchinari per un valore di 2262 milioni di euro ed una quota di mercato del 22.1%.

L’Italia rappresenta il terzo fornitore tecnologico del settore con un export di 1 374 milioni di euro, che costituisce il 13.4% delle esportazioni mondiali. La crescita delle vendite estere cinesi nel corso degli anni ha comportato per l’Italia, come anche per la Germania, la contrazione della quota di mercato (era del 20.5% nel 2000). Nello stesso lasso di tempo la quota di mercato cinese è passata dall’1.6% al 24.3%.

L’analisi del periodo 2015-2025 mostra una riduzione della quota delle esportazioni dei Paesi UE (Germania, Italia, a cui si deve aggiungere in particolare l’apporto dell’export austriaco), diminuita dal 57% al 53.4% del totale mondiale. A beneficiare della perdita di competitività europea è stata la sola Cina, come raffigurato dalla tab.1.

Tab. 1 – Macchine per la lavorazione del legno - Esportazioni per aree geografiche

(quota %)

| AREA | 2015 | 2025 |

|---|---|---|

| Europa UE | 57.0 | 53.4 |

| Cina | 16.9 | 24.3 |

| Asia (extra Cina) | 14.8 | 10.0 |

| NAFTA | 6.5 | 5.8 |

| Europa extra UE | 3.8 | 3.7 |

| Altre aree | 1.0 | 2.7 |

| TOTALE | 100.0 | 100.0 |

Fonte: Elaborazioni ExportPlanning

Per contro la quota cinese è aumentata di oltre 7 punti percentuali, intercettando la perdita di competitività dei fornitori europei. Il consolidamento della leadership cinese, però, non sembra corrispondere a un upgrading tecnologico dell’offerta cinese.

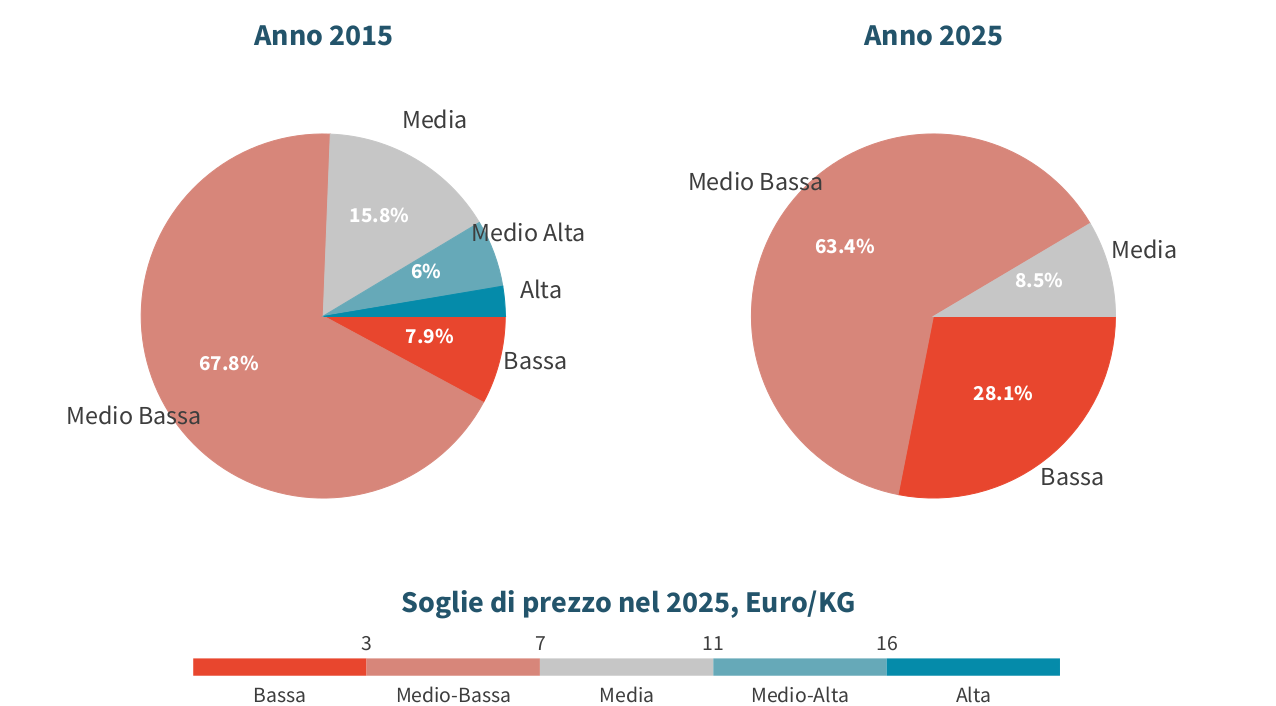

Come illustrato nella fig. 1 il confronto tra 2015 e 2025 della distribuzione delle esportazioni cinesi per fasce di prezzo evidenzia come l’export di fascia bassa e medio-bassa abbia registrato una crescita sul totale esportato, passando dal 75.7% al 91.5%.

Fig.1 – CINA - Distribuzione delle esportazioni di macchine per la lavorazione del legno per livello di prezzo

Fonte: Elaborazioni ExportPlanning

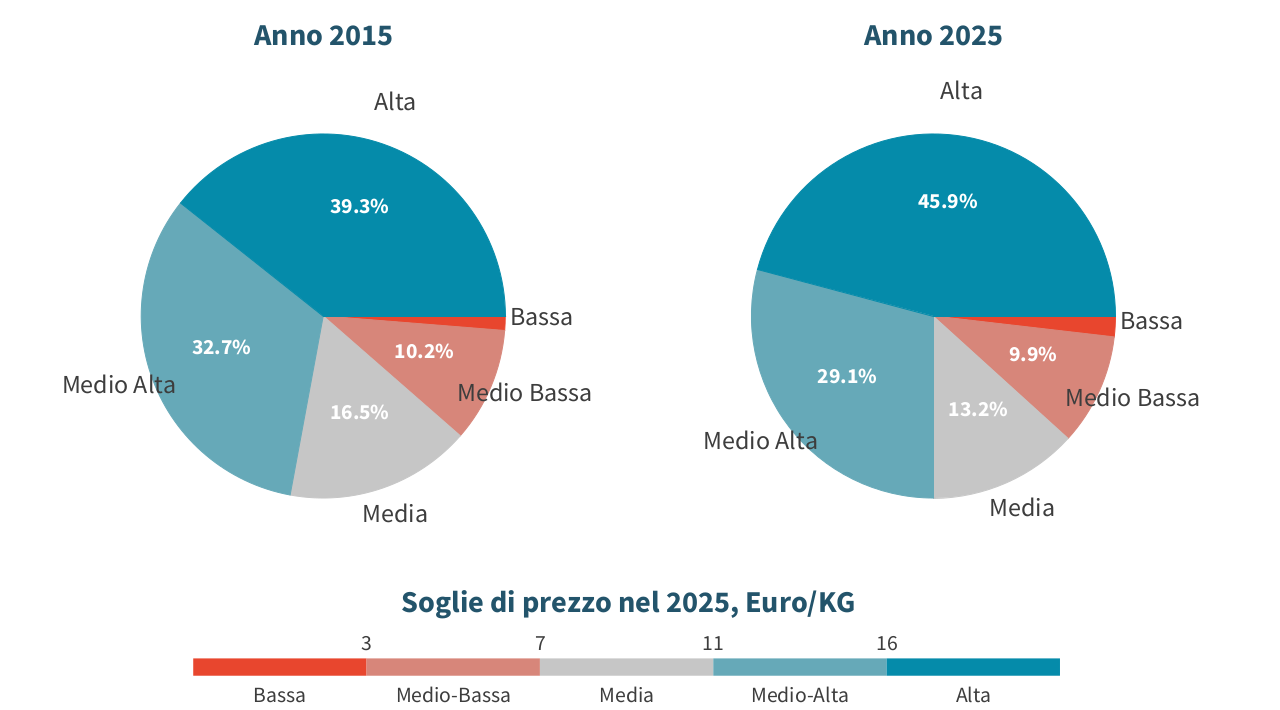

In uno scenario mondiale che ha osservato la crescita delle fasce basse di prezzo, sotto la spinta dall'espansione dell'offerta cinese, l'Italia ha rafforzato, invece, la sua quota nel segmento premium. L'industria italiana si è concentrata sulla seconda trasformazione del legno (lavorazione del pannello e finitura), dove la precisione e l'automazione sono fondamentali e giustificano il riconoscimento di un premium price da parte degli utilizzatori finali. Nella fig. 2 si evidenzia l’aumento di oltre 9 punti percentuali della quota di fascia alta e medio-alta delle esportazioni italiane.

Fig.2 – ITALIA - Distribuzione delle esportazioni di macchine per la lavorazione del legno per livello di prezzo

Fonte: Elaborazioni ExportPlanning

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Posizionamento per segmento merceologico

Il confronto a livello merceologico basato sui principali codici HS di Cina, Germania e Italia evidenzia specializzazioni merceologiche specifiche che riflettono la loro posizione nel mercato globale.

Centri di lavorazione (HS 846520)

Questo è l'unico segmento in cui l'Italia detiene il primato mondiale assoluto, superando la Germania, con una quota di mercato del 38.5% nel 2025. La Germania copre il 31.4% del mercato, condividendo con l'Italia una posizione di leader ad alto valore tecnologico. Pur essendo terza la Cina ha una quota molto più contenuta (7.4%) e compete principalmente su strategie di prezzo più basse rispetto ai partner europei.

Altre macchine utensili e ausiliarie (HS 846599)

In questo segmento, che include macchine per il condizionamento e apparecchiature ausiliarie, la Cina domina grazie alla sua competitività di prezzo, con il 41.3% della quota di mercato. Segue l’Italia con il 20.6%. La Germania in questo specifico segmento detiene una quota ridotta al 3.9%.

Presse per pannelli (HS 847930)

La Germania è leader per volumi nel segmento con il 38.7% del mercato. La Cina occupa la seconda posizione (23.0%), raddoppiando la sua quota rispetto al 2008 grazie a strategie di volume. L’Italia è il terzo player mondiale con il 16.4%. La strategia italiana è focalizzata sulla differenziazione qualitativa nella fabbricazione di pannelli truciolari ed MDF.

Macchine a operazioni multiple (HS 846510)

In questo comparto la Germania mantiene una posizione di forza quasi monopolistica per quanto riguarda l'alta tecnologia. Il Paese europeo detiene il 53.1% della quota di mercato mondiale. L’Italia è il secondo esportatore con il 13.9%, classificata come "competitore leader", ma con volumi e prezzi inferiori alla Germania. La Cina ha una presenza marginale in questo segmento specifico, con una quota del 2.5%.

Tab. 2 – Macchine per la lavorazione del legno – Commercio mondiale per segmenti merceologici

(2025)

| Codice prodotto | Nome prodotto | Commercio mondiale (milioni di euro) |

Quota Italia % |

Quota Cina % |

Quota Germania % |

|---|---|---|---|---|---|

| HS846520 | Centri di lavorazione | 613 | 38.5 | 31.4 | 7.4 |

| HS846599 | Altre macchine utensili e ausiliarie | 1 421 | 20.6 | 41.3 | 3.9 |

| HS847930 | Presse | 566 | 16.4 | 23.0 | 38.7 |

| HS846510 | Macchine a operazioni multiple | 896 | 13.9 | 2.5 | 53.1 |

| HS846692 | Parti ed accessori di macchine utensili | 1 641 | 12.3 | 13.8 | 15.8 |

| HS846593 | Macchine per smerigliare, pomiciare, lucidare | 406 | 11.6 | 26.2 | 23.7 |

| HS846594 | Macchine per curvare o montare | 408 | 11.0 | 21.5 | 19.8 |

| HS846592 | Macchine per spianare, piallare, fresare, modanare | 688 | 7.1 | 29.4 | 16.8 |

| HS846591 | Macchine per segare | 1 882 | 6.9 | 27.2 | 15.1 |

| HS846595 | Foratarici o mortasatrici | 548 | 5.5 | 32.4 | 39.0 |

| HS846596 | Macchine per spaccare, tranciare o svolgere | 458 | 3.9 | 51.2 | 12.7 |

| TOTALE | Macchine per la lavorazione del legno | 9 528 | 13.4 | 24.3 | 22.1 |

Fonte: Elaborazioni ExportPlanning

Lo scenario previsivo al 2029

Il sistema informativo ExportPlanning consente anche di formulare uno scenario previsivo al 2029 del commercio mondiale del settore e delle esportazioni italiane in particolare.

La fine del boom post-pandemico, l’incertezza geopolitica e commerciale e la price competition sempre più serrata, a cui si sta assistendo sui mercati internazionali, sono fattori che condizionano in negativo le previsioni per il settore. I dati relativi al primo trimestre 2026 commentati in un precedente articolo confermano il persistere di una fase di contrazione della domanda mondiale (con una variazione tendenziale del -10.7% in euro) e di una flessione significativa dell’export italiano (-8.8%).

Per il commercio mondiale il tasso di variazione medio annuo per il periodo 2026-2029 è previsto pari al +1%, considerando una ripresa degli scambi internazionali che si avvierà a partire dal 2027. Per l’export italiano le previsioni restano negative (CAGR: -1%) a causa di una costante erosione di quote di mercato da parte della Cina. Per il Paese asiatico lo scenario previsivo risulta essere caratterizzato da una progressiva crescita, che si andrà via via consolidando soprattutto a partire dal prossimo anno.

Conclusioni

Il posizionamento dell'Italia nel mercato mondiale delle macchine per la lavorazione del legno si è distintamente orientato nel corso dell’ultimo decennio verso la fascia premium, caratterizzata da un elevato contenuto tecnologico, flessibilità e qualità costruttiva. Mentre competitor come la Cina puntano su strategie di volume a prezzi contenuti, l'industria italiana ha consolidato una leadership basata sul valore aggiunto e sulla capacità di soddisfare esigenze produttive complesse.

Il primato tecnologico, condiviso con la Germania, tuttavia, non è sufficiente per garantire il consolidamento delle quote di mercato detenute dai costruttori italiani. Le aziende esportatrici devono attuare un costante monitoraggio dei dati esterni. Una particolare attenzione deve essere rivolta alle dinamiche dello scenario competitivo, dove la price competition rischia, soprattutto in alcuni segmenti produttivi, di causare ulteriori perdite di competitività per le imprese italiane.

1. I codici del Sistema Armonizzato (HS) considerati ai fini di analisi sono stati i seguenti: HS846510, HS846520, HS846591, HS846592, HS846593, HS846594, HS846595, HS846596, HS846599, HS846692, HS847930.

Potrebbero interessarti anche:

Macchine per la lavorazione della plastica: i segmenti di leadership italiana

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Mercati esteri Marketing internazionaleCome l'articolo ha documentato, all'interno del settore delle macchine per la lavorazione della plastica l'Italia si posiziona tra i principali Paesi esportatori (3^ posizione nel 2025). La }... [ leggi tutto ]

Denim: come cambia il commercio mondiale tra nuovi materiali e pressione competitiva

Pubblicato da Mauro Badanelli. .

Sistema moda Internazionalizzazione Export Marketing internazionaleL'evoluzione del denim nella moda Il denim è uno dei tessuti più iconici e versatili della storia dell'abbigliamento. Le sue origini risalgono al XVII secolo e sono legate sia alla città di Genova}... [ leggi tutto ]

Nel settore delle macchine per la lavorazione della plastica l'Italia mantiene il suo ruolo di leader tecnologico

Pubblicato da Mauro Badanelli. .

Meccanica strumentale Analisi competitor Mercati esteri Marketing internazionaleCome evidenziato in un precedente articolo dedicato al settore delle macchine per la lavorazione della plastica, l'Italia riveste un ruolo di primo piano tra i principali paesi fornitori di tecnolog}... [ leggi tutto ]