Reciprocal tariffs: the evolution of U.S. trade policy towards its partners

Published by Marzia Moccia. .

United States of America Foreign markets Economic policy Trade war Market Accessibility

Sin dall’avvio del secondo mandato Trump, la politica commerciale statunitense ha intrapreso una decisa svolta protezionistica. Le misure introdotte, fondate in larga parte su un’escalation tariffaria senza precedenti, rispondono a una pluralità di obiettivi: rafforzare la capacità produttiva interna, ridurre la dipendenza da fornitori esteri e riequilibrare i disavanzi della bilancia commerciale.

Allo stesso tempo, l’aumento delle entrate fiscali provenienti dalle tariffe serve alla nuova amministrazione Trump a contenere l’aggravarsi del deficit pubblico causato dal Big Beautiful Bill.

In aggiunta ai provvedimenti settoriali rivolti a comparti strategici, quali i metalli essenziali per l’industria (acciaio, alluminio e derivati del rame) e l’automotive, il cosiddetto “Liberation Day” del 2 aprile ha segnato un passaggio cruciale nella strategia protezionistica americana. Con l’Executive Order 14257, infatti, Washington ha introdotto un regime tariffario differenziato per partner commerciale, prevedendo:

- un dazio doganale “generale minimo” del 10% applicato alle importazioni da tutti i partner;

- un’aliquota “reciproca”, modulata in funzione del contributo dei singoli partner al disavanzo commerciale degli Stati Uniti.

Quest’ultima misura è entrata ufficialmente in vigore il 1° agosto 2025, dopo un periodo di proroga che ha lasciato spazio alle attività di negoziazione bilaterali da parte dei principali paesi partner, inclusa l’Unione Europea, volti al raggiungimento di accordi commerciali con aliquote meno penalizzati rispetto a quelle annunciate nel corso della conferenza stampa del 2 aprile.

Se nel corso del primo mandato era stata soprattutto la Cina ad aver subito gli effetti più significativi della politica protezionistica USA, i dazi “reciproci” si pongono in una rottura netta con il sistema di cooperazione multilaterale, basato sulle regole condivise costruite dalla comunità internazionale a partire dal secondo dopoguerra. Le tariffe c.d. “reciproche” di reciproco non hanno infatti nulla, trattandosi di imposizioni tariffarie unilaterali.

Tariffe reciproche: l’estensione a tutti i partner commerciali

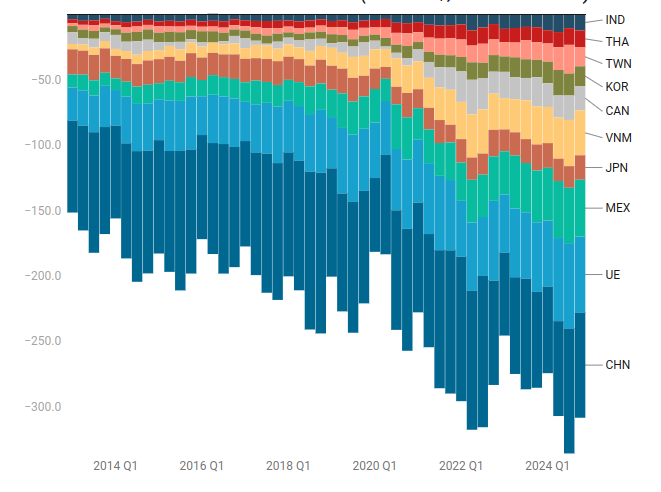

L’estensione delle tariffe a una platea di paesi, che di fatto corrisponde a tutto il mondo, appare fortemente legata agli esiti della politica protezionistica del primo mandato Trump. Il grafico che segue riporta la serie storica trimestrale del saldo della bilancia commerciale americana di beni (pari alle importazioni USA di merci al netto delle relative esportazioni americane verso il paese) segmentati per i maggiori partner commerciali.

Fig.1: Deficit della bilancia commerciale di beni USA per paesi partner

(miliardi $, dati trimestrali 2014-2024)

Fonte: ExportPlanning

Come documentato dal grafico, il processo di decoupling Usa-Cina ha comportato una riduzione del deficit bilaterale americano, passato da oltre 430 miliardi $ nel 2018 a circa 314 miliardi $ nel 2024. Tale ridimensionamento è stato tuttavia più che compensato dall’incremento delle importazioni da altri fornitori asiatici, in particolare Vietnam, Corea del Sud, Taiwan, Thailandia e India.

Sul fronte occidentale, sicuramente uno dei paesi ad essersi ritagliato un ruolo largamente più significativo in qualità di fornitore USA è il Messico (MEX)- che ha sostituito la Cina come primo partner commerciale; così come è risultato in peggioramento il deficit USA verso il Canada (CAN).

Particolarmente interessante risulta essere l'Unione Europea (UE): al momento dell’insediamento di Trump, l'UE era il secondo partner commerciale per deficit di bilancia con un valore pari a 237 miliardi $.

Nel complesso, dunque, pur a fronte di un moderato ridimensionamento cinese, il differenziato pattern di evoluzione dei rapporti commerciali ha portato a un incremento del deficit USA al 2024 rispetto al 2018. L’estensione delle tariffe a tutti i partner commerciale appare perciò motivata dalla necessità di evitare fenomeni di “diversione” dei flussi commerciali o comunque di generale peggioramento del deficit commerciale americano.

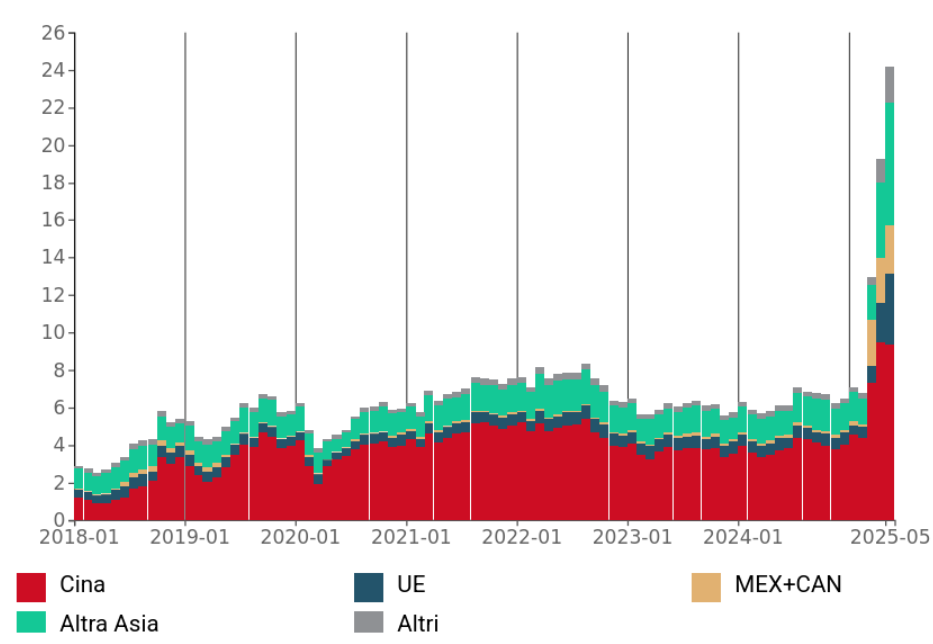

Bisogna poi tenere in considerazione come le entrate fiscali provenienti dalle tariffe siano necessarie al deficit di bilancio: da inizio anno il gettito fiscale da dazi si stima essere stato pari a 70.3 miliardi $, più del doppio rispetto allo stesso periodo 2024. Inoltre, se fino al 2024 esso era in larga parte costituito dagli introiti sui dazi relativi ai prodotti cinesi, a partire dal 2025 è aumentato sensibilmente anche il gettito da dazi applicati ad altri partner commerciali.

Fig.2: Gettito fiscale USA proveniente dai dazi, per partner commerciale

(miliardi $, dati mensili)

Fonte: ExportPlanning

I dazi reciproci per partner commerciale

Tenuto conto degli accordi raggiunti e e delle aliquote annunciate, la situazione - ad oggi - appare attualmente la seguente per i principali paesi ad elevato deficit commerciale verso gli USA.

| Partner | Tariffa |

|---|---|

| CHN | 34% |

| UE | 15% |

| MEX | 25% |

| JPN | 15% |

| VNM | 20% |

| CAN | 35% |

| KOR | 15% |

| TWN | 20% |

| THA | 19% |

| IND | 25%* (minaccia di un ulteriore 25%) |

Complessivamente, le maggiori economie asiatiche emergenti (in primis gli ASEAN) hanno trovato un accordo con aliquote sostanzialmente pari al 20%; mentre gli "alleati" - Giappone, UE e Corea - si collocano su aliquote generali del 15%. In quest'ultimo gruppo il trattamento di maggior favore è stato riservato al Regno Unito, con una tariffa unica del 10%; si tratta tuttavia di un'economia a ridotto deficit commerciale bilaterale.

La traiettoria della politica commerciale statunitense nel secondo mandato Trump conferma una decisa accelerazione verso il protezionismo, con l’introduzione di dazi generalizzati “reciproci” estesi a pressoché tutti i partner commerciali. Tali misure rispondono a una duplice esigenza: da un lato, riequilibrare i conti con l’estero attraverso il contenimento dei deficit bilaterali; dall’altro, generare nuove entrate fiscali per sostenere gli impegni del Big Beautiful Bill.

Un aspetto particolarmente significativo da dover considerare è che le nuove barriere tariffarie interessano sì tutti i partner commerciali, ma in misura differenziata.

A fronte di ciò, assume crescente rilevanza il tema dell’elasticità di sostituzione tra fornitori esteri, che indica la propensione dei consumatori americani a sostituire un bene proveniente da un determinato Paese con un prodotto simile offerto da un altro Paese, a fronte di variazioni nei prezzi relativi. Come anticipato nell'articolo Dazi USA e competitività: perché l’elasticità di sostituzione cont, presso StudiaBo è attualmente in corso un progetto finalizzato alla stima delle elasticità di sostituzione tra fornitori esteri, al fine di identificare non solo il diverso grado di esposizione agli effetti negativi dei dazi, ma anche potenziali spazi di opportunità derivanti dalle differenziate condizioni tariffarie applicate.

You may be interested in:

B-READY 2025: the World Bank’s new compass for economic development

Published by Veronica Campostrini. .

Macroeconomic analysis Foreign markets Economic policy Central banks Foreign market analysisWith the publication of the Business Ready 2025 report, the World Bank introduces the new B-READY (Business Ready) index, intended to permanently replace the previous Doing Business, which was suspend}... [ Read all ]

US Tariffs: Even More Uncertainty?

Published by Marzia Moccia. .

United States of America Uncertainty Trade war Global economic trends“Tariff is the most beautiful word in the dictionary”, stated Donald Trump during his second campaign for the White House, clearly foreshadowing the central role that tariffs would play in shaping t}... [ Read all ]

From Sales Attempts to Strategic Planning: The Role of Geopolitics in Shaping Firms’ Internationalization Decisions

Published by Marzia Moccia. .

Planning Conjuncture Foreign markets Uncertainty International marketing International marketingRecent developments have made it increasingly clear that the international environment is characterized by a growing and persistent level of uncertainty and geopolitical instability, directly affecti}... [ Read all ]