Quali sono i possibili vincitori della politica protezionistica di Trump?

Un’analisi delle potenzialità che si aprono sul mercato americano

Published by Marzia Moccia. .

Siulisse United States of America Global economic trendsLa guerra commerciale inaugurata da Trump agli inizi dell’anno si è espressa in ripetuti momenti di scontro tra gli Stati Uniti e i diversi partner commerciali coinvolti. Tra questi, la Cina rappresenta sicuramente il Paese maggiormente additato dall'amministrazione americana. Infatti, se le prime battaglie per l’introduzione di tariffe su pannelli solari, lavatrici, acciaio e alluminio hanno riguardato una platea molto ampia di paesi partner, uno dei conflitti più rilevanti del cammino protezionistico ha preso la forma di uno scontro vis-à-vis Washington Pechino.

L’accusa dell’amministrazione americana nei confronti della Cina è quella di appropriazione indebita di tecnologia a danno dei diritti di proprietà intellettuale delle imprese americane. Da qui il ricorso alla sezione 301 del Trade Act del 1974 (Action to facilitate positive adjustment to import competition) per l’imposizione di tariffe del 25% su un valore di import cinese di circa 50 miliardi di $ (anno 2017). Come documentato nell’articolo Stati Uniti e Cina: le prime battute della guerra commerciale l’applicazione delle tariffe è stata prevista in due tranche: la prima è entrata in vigore il 6 luglio 2018 e ha colpito un valore di import cinese di 34 miliardi di $, la seconda entrerà in vigore in data da destinarsi imponendo dazi su ulteriori 16 miliardi $, afferenti ai settori beneficiari del piano industriale Made in China 2025.

La prima tranche di tariffe colpisce 818 prodotti cinesi1; si tratta principalmente di beni intermedi e beni capitali utilizzati dalle aziende americane all’interno del processo produttivo. Come il grafico riportato illustra, le categorie più colpite in termini di importanza del flusso commerciale per il 2017 sono, infatti, le componenti meccaniche (20.4%), l’elettrotecnica (13.9%), gli strumenti e attrezzature per l’industria (13%), le componenti elettroniche (10%) e gli strumenti e attrezzatura ICT (8.8%).

|

|---|

Fonte: Sistema Informativo Ulisse, Data Warehouse Ulisse

Questa prima evidenza suggerisce che nell’immediato i soggetti che maggiormente ridurranno la domanda

di importazioni cinesi sono le imprese americane che dipendono da queste per lo svolgimento dei propri

processi produttivi. Queste ultime, infatti, in presenza di un incremento del prezzo del bene

intermedio di importazione, potrebbero essere indotte ad aumentare la domanda degli stessi beni

disponibili sul mercato domestico oppure ad aumentare la domanda di import dagli altri competitors

internazionali disponibili sul mercato, per i quali potrebbero concretizzarsi nuove opportunità di

export.

L’analisi combinata dei codici doganali colpiti dai dazi e dei dati di commercio SIUlisse

ha permesso un’accurata rassegna delle categorie sottoposte alla nuova disciplina tariffaria,

con l’obiettivo di mettere in evidenza le possibilità di mercato che si aprono non solo per

le aziende domestiche, ma anche per i players internazionali.

Componenti meccaniche

La categoria maggiormente colpita dalle tariffe è rappresentata dalle Componenti meccaniche e ottiche, per le quali la Cina risulta il principale partner commerciale USA con un valore di export superiore ai 12 miliardi di $ nel 2017. Le tariffe si applicano in particolar modo all’import cinese di Componenti per pompe, caldaie e turbine per gli impianti industriali; prodotti per i quali, dopo gli stessi USA e la Cina, il Giappone, la Germania e l’Italia risultano i principali esportatori mondiali. Dopo la Cina, infatti, anche Messico, Canada, Giappone, Germania e Italia si posizionano virtuosamente sul mercato.

Elettrotecnica

La seconda categoria colpita dai dazi è l’Elettrotecnica, categoria per la quale la Cina ha una vera e propria leadership sul mercato americano. Più della metà dei prodotti colpiti riguardano Fili, cavi, interruttori, spine, prese e quadri elettrici, prodotti per i quali, in realtà, Cina e Messico risultano avere performance molti simili sul mercato americano: nel 2017 la Cina ha esportato 6,5 miliardi di $, mentre il Messico 6,4 miliardi di $.

Strumenti e attrezzature per l’industria

Anche nel caso di Strumenti e attrezzature per l’industria, la Cina rappresenta il primo partner commerciale americano, ma a risultare più colpiti, tuttavia, sono gli Strumenti di misura, per i quali Messico e Germania risultano avere una fetta relativamente più ampia del mercato americano rispetto alla stessa Cina.

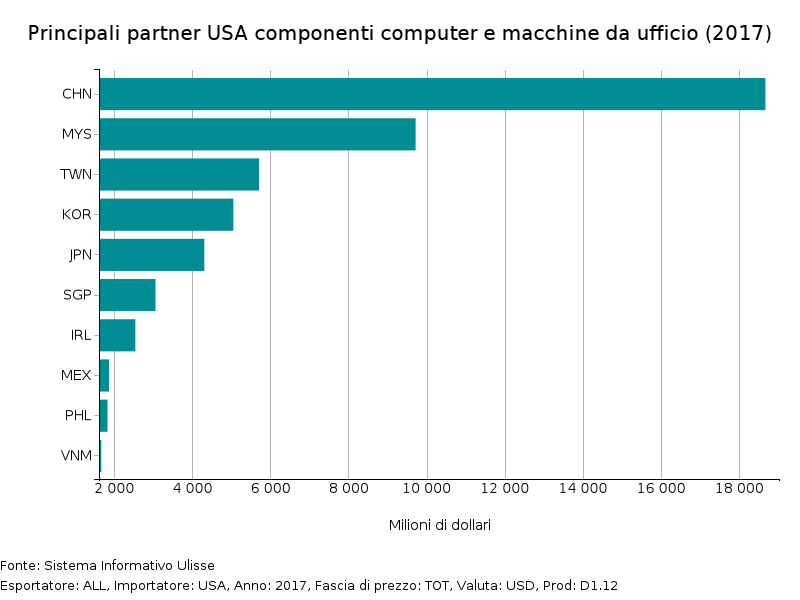

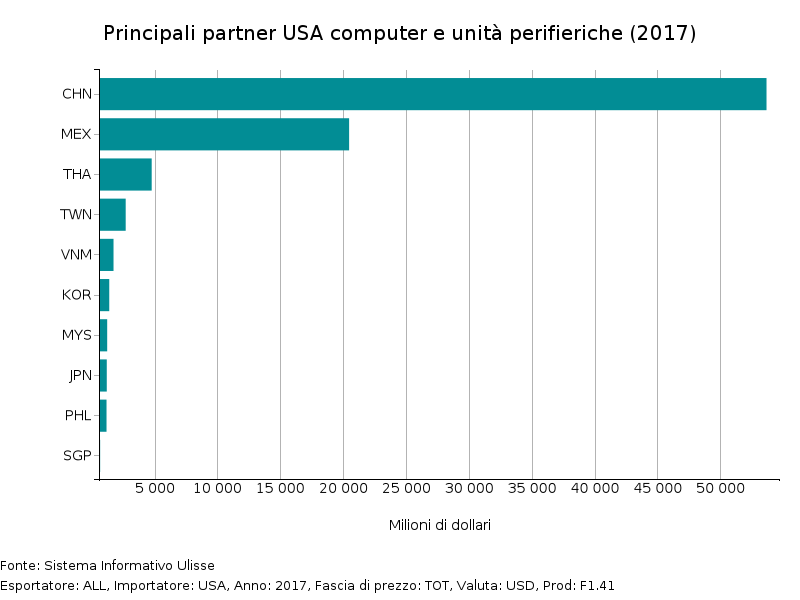

Componenti elettroniche e Strumenti e attrezzatura ICT

Per i casi delle componenti elettroniche e attrezzature ICT, invece, la leadership cinese sul mercato americano è assolutamente indiscussa.

Ad essere colpito in misura maggiore è l’import di Componenti per computer e macchine per ufficio e

Computer e unità periferiche;

in questo caso i player rimanenti sul mercato si attestano, infatti, su valori di export largamente inferiori a quelli cinesi.

|

|

I dati appena presentati rendono evidente, soprattutto per le prime tre categorie di import colpite, come la presenza forte di altri players sul mercato americano potrebbe riempire gli spazi creati dal ridimensionamento della presenza cinese, senza necessariamente beneficiare i produttori domestici.

1) La lista completa è consultabile al seguente link.

You may be interested in:

IMF WEO Update July 2026: a (precarious) balance between war and technology

Published by Alba Di Rosa. .

Macroeconomic analysis Asia Emerging markets United States of America Uncertainty IMF Eurozone Global economic trendsPer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ Read all ]

US Trade Deficit Put to the Test by Tariffs: Evidence from First-Half 2026 Data

Published by Marzia Moccia. .

Slowdown Conjuncture United States of America Uncertainty Trade war Foreign market analysisAmid uncertainty that has now become the new normal, international geopolitical tensions, and the reshaping of the rules governing global trade, the United States undoubtedly remains a key focus of }... [ Read all ]

Amid tariffs and uncertainty, the downsizing of US imports continues

Published by Alba Di Rosa. .

Dollar United States of America Trade balance Export Trade war Import Foreign market analysisThe US Census Bureau recently released the latest foreign trade data, updated as of February 2026, and now available on the ExportPlanning platform [ Read all ]