Grandi elettrodomestici: concentrazione territoriale della produzione

Published by Annalisa Vignoli. .

Global economic trends

Il settore dei grandi apparecchi elettrodomestici sta attraversando un periodo di forte ristrutturazione: l’ingresso dei competitors asiatici, la necessità di specializzare i singoli siti produttivi tarandoli su elevati volumi e l’attenuazione delle specificità nazionali, comportano una concentrazione della produzione in pochi Paesi e l’aumento delle distanze dai mercati di sbocco.

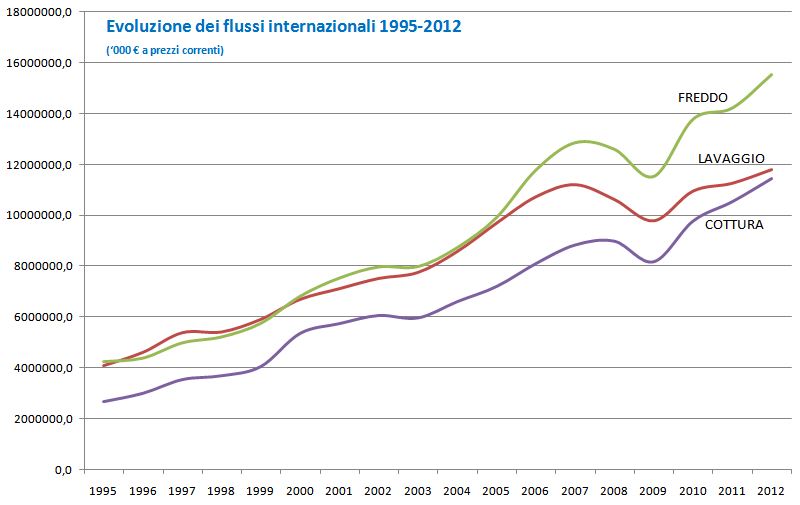

Il valore dei flussi internazionali di elettrodomestici, dopo la flessione del 2008-2009, ha recuperato il trend di crescita già nel 2010, per poi riassestarsi su tassi in linea con le dinamiche medie dei quindici anni precedenti.

La ripresa ha riguardato soprattutto i segmenti della cottura e del freddo mentre il lavaggio mostra dinamiche meno accentuate.

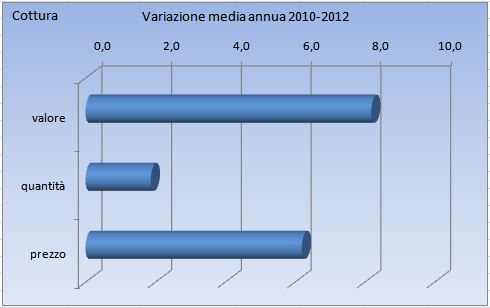

Negli ultimi due anni la crescita media annua in valore (+8,2%) dei flussi internazionali di cucine, piani cottura e forni è stata sostenuta sia da una crescita delle quantità vendute (+1,9%) che da una crescita dei prezzi medi (+6,2%).

Negli ultimi due anni la crescita media annua in valore (+8,2%) dei flussi internazionali di cucine, piani cottura e forni è stata sostenuta sia da una crescita delle quantità vendute (+1,9%) che da una crescita dei prezzi medi (+6,2%).

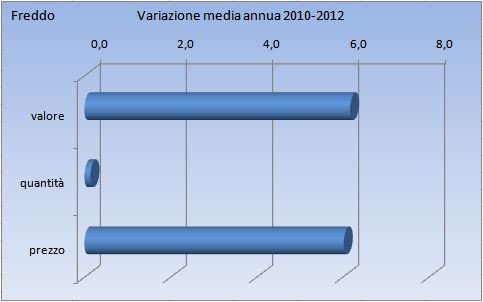

Per quanto riguarda i frigoriferi e congelatori, la crescita media annua in valore (+6,2%) dei flussi internazionali è stata sostenuta da una crescita dei prezzi medi (+6,1%), mentre le quantità vendute sono rimaste sostanzialmente immutate (+0,1%).

Per quanto riguarda i frigoriferi e congelatori, la crescita media annua in valore (+6,2%) dei flussi internazionali è stata sostenuta da una crescita dei prezzi medi (+6,1%), mentre le quantità vendute sono rimaste sostanzialmente immutate (+0,1%).

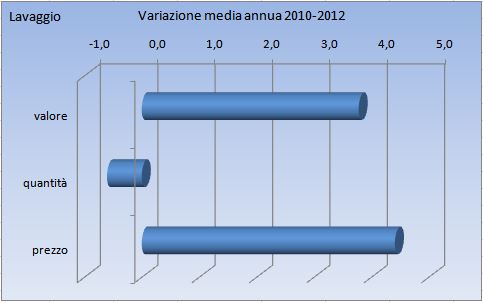

Infine la crescita media annua in valore (+3,8%) dei flussi internazionali di lavastoviglie, lavatrici e asciugatrici è stata sostenuta, essenzialmente, da una crescita dei prezzi medi (+4,4%), mentre le quantità vendute sono calate negli ultimi due anni (-0,6%).

Infine la crescita media annua in valore (+3,8%) dei flussi internazionali di lavastoviglie, lavatrici e asciugatrici è stata sostenuta, essenzialmente, da una crescita dei prezzi medi (+4,4%), mentre le quantità vendute sono calate negli ultimi due anni (-0,6%).

Va detto che le dinamiche in quantità sono anche condizionate dal fatto che le rilevazioni vengono effettuate in peso e, di conseguenza, assume rilevanza la tendenziale riduzione del peso medio degli apparecchi.

Va detto che le dinamiche in quantità sono anche condizionate dal fatto che le rilevazioni vengono effettuate in peso e, di conseguenza, assume rilevanza la tendenziale riduzione del peso medio degli apparecchi.

Si riduce il peso di italiani e tedeschi a favore di cinesi e turchi.

Fra i competitors minori dell’area cottura, in forte crescita si segnalano i thailandesi (+21,6%) e i messicani (+17,2%).

Si riduce il peso di italiani e tedeschi a favore di cinesi e turchi.

Fra i competitors minori dell’area cottura, in forte crescita si segnalano i thailandesi (+21,6%) e i messicani (+17,2%).

Fra i competitors minori del segmento del freddo si segnala la forte crescita dei prodotti provenienti dall’Indonesia (+32,1%) e dalla Polonia (+23,8%).

Fra i competitors minori del segmento del freddo si segnala la forte crescita dei prodotti provenienti dall’Indonesia (+32,1%) e dalla Polonia (+23,8%).

Fra i competitors di lavastoviglie, lavatrici e asciugatrici in forte crescita si segnalano i messicani (+45%) e gli spagnoli (+17,4%).

Fra i competitors di lavastoviglie, lavatrici e asciugatrici in forte crescita si segnalano i messicani (+45%) e gli spagnoli (+17,4%).

Negli ultimi due anni la crescita media annua in valore (+8,2%) dei flussi internazionali di cucine, piani cottura e forni è stata sostenuta sia da una crescita delle quantità vendute (+1,9%) che da una crescita dei prezzi medi (+6,2%).

Per quanto riguarda i frigoriferi e congelatori, la crescita media annua in valore (+6,2%) dei flussi internazionali è stata sostenuta da una crescita dei prezzi medi (+6,1%), mentre le quantità vendute sono rimaste sostanzialmente immutate (+0,1%).

Infine la crescita media annua in valore (+3,8%) dei flussi internazionali di lavastoviglie, lavatrici e asciugatrici è stata sostenuta, essenzialmente, da una crescita dei prezzi medi (+4,4%), mentre le quantità vendute sono calate negli ultimi due anni (-0,6%).

Va detto che le dinamiche in quantità sono anche condizionate dal fatto che le rilevazioni vengono effettuate in peso e, di conseguenza, assume rilevanza la tendenziale riduzione del peso medio degli apparecchi.

I competitors

Area cottura

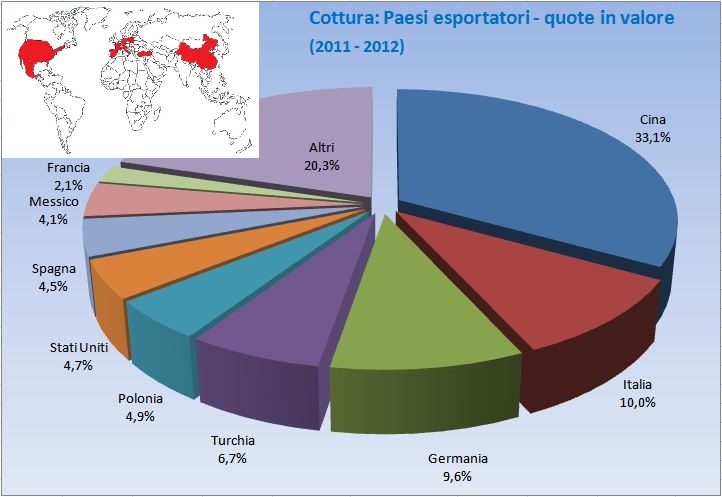

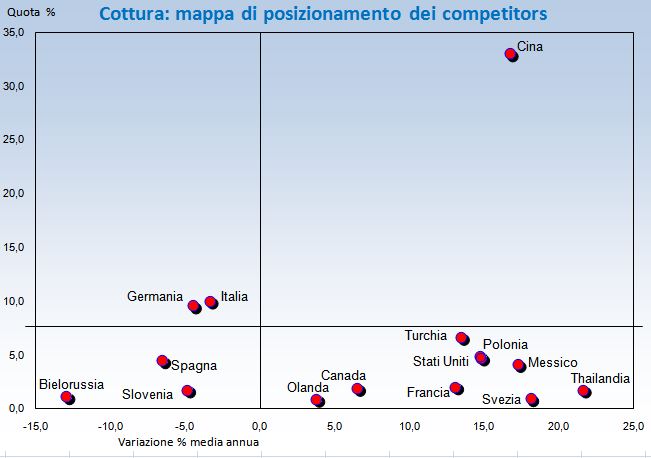

I cinesi, concentrano circa un terzo dei flussi internazionali del segmento cottura seguiti dai produttori italiani e tedeschi cui si affiancano i produttori turchi.

Si riduce il peso di italiani e tedeschi a favore di cinesi e turchi.

Fra i competitors minori dell’area cottura, in forte crescita si segnalano i thailandesi (+21,6%) e i messicani (+17,2%).

Area freddo

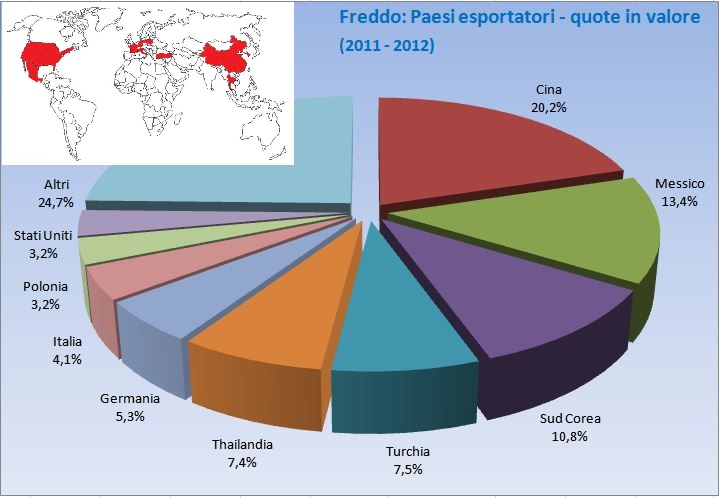

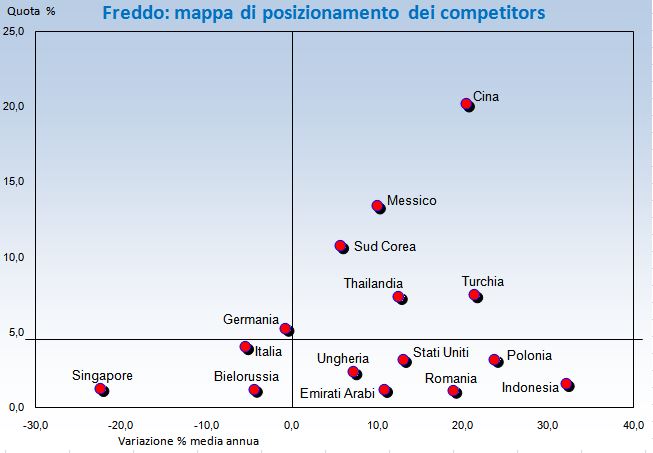

I competitors cinesi, concentrano il 20% dei flussi internazionali dell’area freddo seguiti dai produttori messicani e sud coreani cui si affiancano i produttori turchi e thailandesi. I prodotti provenienti da Germania ed Italia tendono a perdere quote.

Fra i competitors minori del segmento del freddo si segnala la forte crescita dei prodotti provenienti dall’Indonesia (+32,1%) e dalla Polonia (+23,8%).

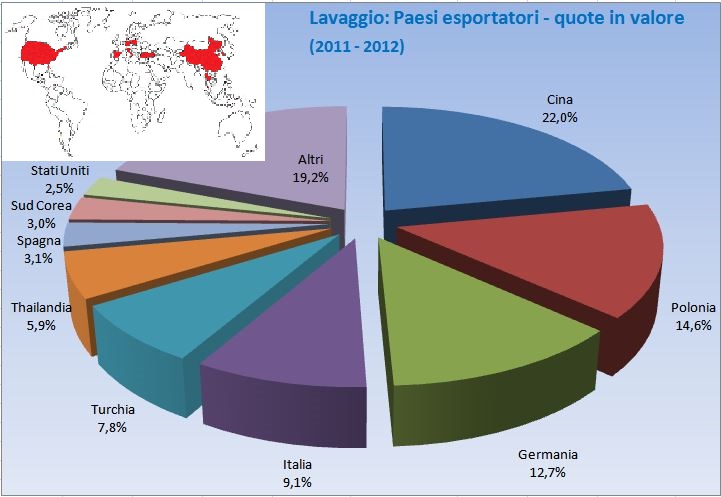

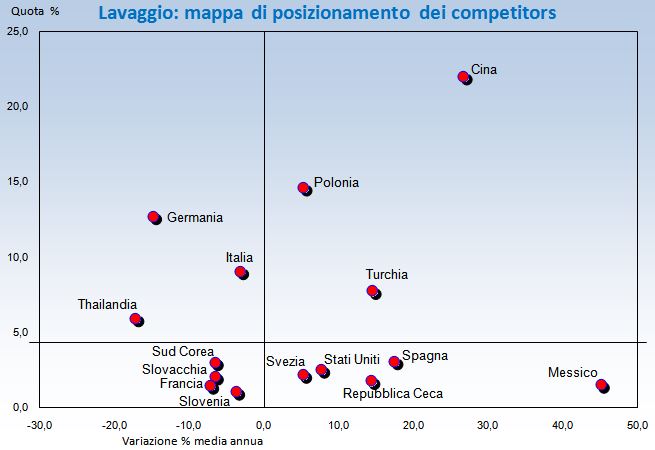

Area lavaggio

I competitors cinesi, concentrano il 22% dei flussi internazionali dell’area lavaggio seguiti dai produttori polacchi e tedeschi cui si affiancano i produttori italiani e turchi.

Fra i competitors di lavastoviglie, lavatrici e asciugatrici in forte crescita si segnalano i messicani (+45%) e gli spagnoli (+17,4%).