Rischi e tutele nelle vendite internazionali

Se gestiti in maniera opportuna, i rischi dei mercati esteri possono trasformarsi in opportunità

Published by Alba Di Rosa. .

Bestpractice Internationalisation Importexport Export Foreign markets Internationalisation toolsL'esportatore che si trova di fronte alla necessità di incassare un pagamento dall'estero si deve confrontare con una molteplicità di rischi: questi spaziano dalla possibilità che la controparte risulti insolvente, a quella dello scoppio di una guerra nel paese del compratore, passando per il furto della merce o il deprezzamento della valuta estera concordata come mezzo di pagamento. Dopo aver passato in rassegna i principali pericoli ai quali l'imprenditore si espone vendendo all'estero, si illustreranno le metodologie più comunemente usate a fini di tutela.

I rischi di vendere all'estero

Il primo rischio che viene solitamente associato alle transazioni internazionali è quello di tipo commerciale, che può essere scomposto in due componenti: rischio di fornitura e rischio di credito. Il rischio di fornitura riguarda la possibilità che l'acquirente revochi la commessa o non ritiri la merce. Si parla invece di rischio di credito in merito all'eventualità che, una volta entrato in possesso della merce, il compratore non effettui il dovuto pagamento.

Altro fattore da tenere a mente quando si incassa un pagamento dall'estero è il rischio di cambio. Spesso gli operatori stranieri richiedono di pagare nella loro valuta locale, o in un'altra valuta diversa da quella dell'esportatore; quest'ultimo può quindi vedersi costretto ad accontentarli per non perdere importanti opportunità di business. In questo modo egli si trova però esposto al cosiddetto rischio di cambio, che consiste nell'incertezza riguardo il valore in euro dell'importo che si incasserà, a causa della volatilità dei tassi di cambio.

Rientra invece nel rischio politico la possibilità che si verifichino eventi di natura politico-istituzionale, quindi estranei alla volontà dei contraenti, che possono compromettere la possibilità dell'acquirente di eseguire il pagamento. Si fa riferimento ad episodi come guerre, disordini civili, atti di terrorismo, catastrofi naturali, imposizione di sanzioni commerciali, nazionalizzazioni o cambiamenti nelle norme che regolano importazioni ed esportazioni.

Ulteriore punto di attenzione è la possibilità di una diversa interpretazione dei contratti commerciali tra le parti, a causa di differenti usi e tradizioni giurisprudenziali a livello nazionale: tale concetto è solitamente indicato con il nome di rischio giuridico.

Il rischio di trasporto riguarda infine il pericolo di danneggiamento, furto o perdita della merce durante il passaggio della stessa dall'esportatore all'importatore.

Risk management

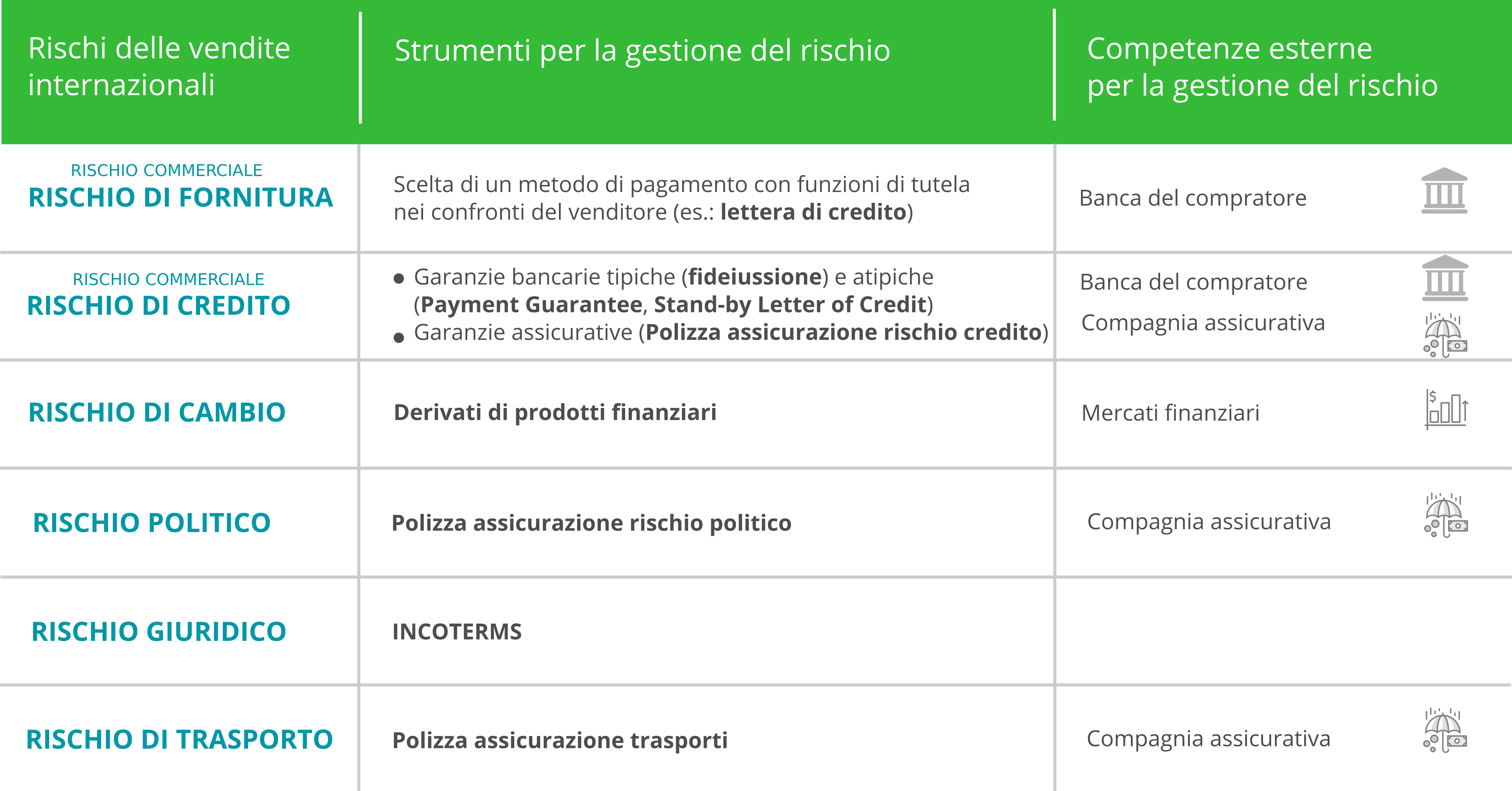

Di fronte a questa molteplicità di eventi che potrebbero mettere a repentaglio le possibilità di incasso del venditore, è indispensabile fare riferimento a figure titolari di adeguati strumenti e capacità nella gestione dei rischi: banche, assicurazioni e mercati finanziari. La seguente tabella sintetizza i rischi sopra esposti, i metodi utilizzati per la loro copertura e i soggetti titolari delle relative competenze.

|

|---|

Fonte: Elaborazioni StudiaBo.

Come si evince dalla rappresentazione grafica, il venditore può tutelarsi contro il rischio di fornitura adottando metodi di pagamento garantiti, come la lettera di credito (si rimanda all'articolo "La gestione dei pagamenti internazionali: i casi di incasso e credito documentario" per un approfondimento in merito).

Il rischio di credito viene invece coperto tramite garanzie bancarie e assicurative. Tra le garanzie bancarie distinguiamo quelle “tipiche”, come la fideiussione, da quelle “atipiche”, più ampiamente utilizzate: Payment Guarantee e Stand-By Letter of Credit. La chiave di volta nelle citate garanzie atipiche è la banca del compratore che, a fronte di un'inadempienza di quest'ultimo, provvede a pagare il venditore. Alternativamente, è possibile stipulare una polizza per l'assicurazione dei crediti commerciali: in cambio di un premio corrisposto dall'assicurato, la polizza garantisce allo stesso un indennizzo nell'eventualità di mancato pagamento da parte del compratore.

Per quel che riguarda il rischio di cambio, le imprese adottano approcci differenziati: molte PMI decidono semplicemente di ignorarlo, non coprendosi contro i relativi pericoli, o di evitare il problema a monte, non accettando pagamenti in valuta estera. Se invece si sceglie di tutelarsi contro questo rischio, un mezzo al quale si fa frequente ricorso è quello dei derivati, un particolare tipo di strumenti finanziari. I derivati permettono all'esportatore di vendere, in un momento futuro, un certo ammontare di valuta estera ad un prezzo (tasso di cambio) prefissato: bloccando il tasso di cambio fin dal momento della stipula del contratto di vendita, l'esportatore si protegge contro le eventuali oscillazioni che possono verificarsi dalla firma del contratto al momento dell'incasso.

Per scongiurare il rischio politico è necessario ricorrere all'intermediario assicurativo, stipulando una political risk insurance (PRI). Il venditore ha la facoltà di scegliere il tipo di eventi contro i quali assicurarsi, riuscendo così a cogliere opportunità di affari anche in paesi emergenti, magari ad alto tasso di sviluppo ma ancora instabili e rischiosi.

Allo stesso modo il rischio di trasporto può essere affrontato facendo ricorso ad una polizza assicurativa a ciò espressamente dedicata.

Per evitare, infine, le difficoltà connesse al rischio giuridico, gli operatori commerciali fanno riferimento agli INCOTERMS, come illustrato in questo articolo.

Conclusioni

Quali sono quindi i benefici per l'esportatore di tutelarsi contro i rischi delle vendite internazionali? Di fronte ai maggiori costi sostenuti e alla maggiore onerosità del processo di compravendita, si individuano i seguenti rilevanti vantaggi:

- Sicurezza della transazione: ricorrendo alla precauzioni descritte, il venditore è protetto quasi a 360°;

- Maggiore facilità nell'accesso al credito: le banche valutano positivamente l'adozione, da parte dell'impresa, delle tutele elencate, poichè queste diminuiscono la sua probabilità di insolvenza;

- Possibilità di cogliere opportunità di business anche in contesti rischiosi.

You may be interested in:

Blue jeans, shifting geographies: the challenge faced by new manufacturing Countries to China and Bangladesh

Published by Mauro Badanelli. .

Fashion Export Foreign markets International marketingBlue jeans: an iconic fashion product Blue jeans are one of the iconic products of the apparel industry, with a well-established presence in markets around the world and demand spanning generat}... [ Read all ]

Dyeing machinery: innovation and sustainability at the heart of a changing supply chain

Published by Mauro Badanelli. .

Industrial equipment Export Foreign markets International marketingDenim is one of the cornerstones of the global apparel industry. Every year, billions of garments are produced and sold worldwide, fueling demand from fast fashion brands, premium manufacturers, and}... [ Read all ]

Denim: how global trade is changing amid new materials and competitive pressure

Published by Mauro Badanelli. .

Fashion Internationalisation Export International marketingThe evolution of denim in fashion Denim is one of the most iconic and versatile fabrics in the history of apparel. Its origins date back to the 17th century and are linked both to the Italian cit}... [ Read all ]