L'ascesa dello Yuan

La dinamica della valuta asiatica è saldamente nelle mani della Banca Popolare Cinese

Published by Alba Di Rosa. .

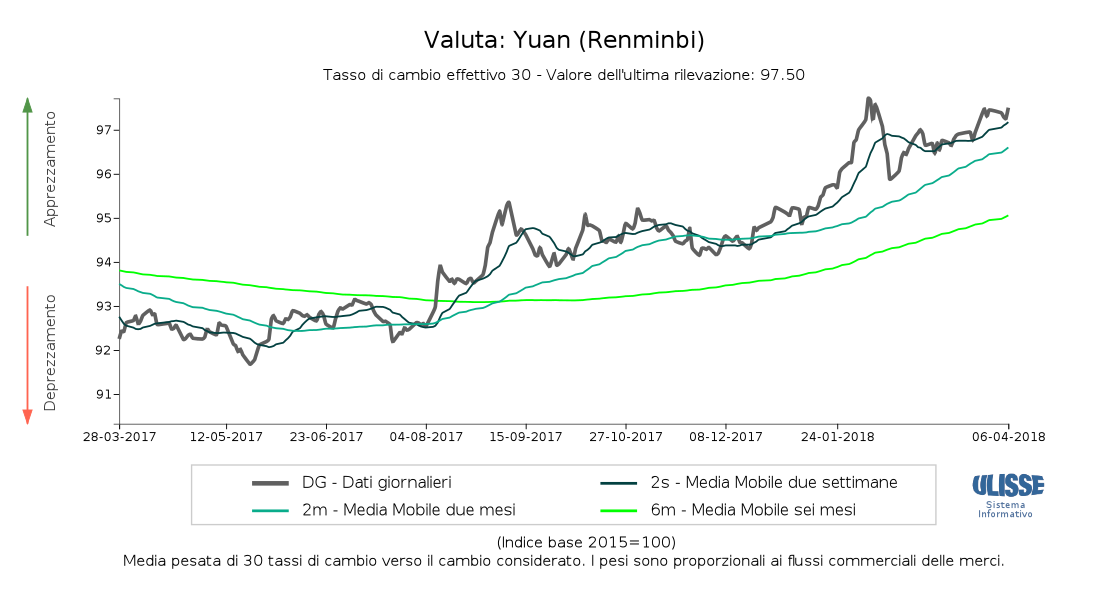

Exchange rate Asia Exchange ratesLa settimana appena terminata ha confermato la prosecuzione di una fase di deprezzamento di Real brasiliano, Corona svedese e Lira turca. Viceversa, le valute che stanno sperimentando una fase di continuo rafforzamento sono il Ringgit malese e lo Yuan. Tra queste, la dinamica della valuta cinese è quella che in questo momento riveste maggiore importanza.

Come si ricava dal grafico qui riportato, nelle ultime settimane il tasso di cambio effettivo dello Yuan è ritornato sopra 97, a fronte di valori prossimi a 93 registrati nel corso della scorsa estate.

|

|---|

In questo articolo investigheremo brevemente quali possono essere i fattori alla base della forza dello Yuan, per ricavare alcune indicazioni sui suoi possibili sviluppi futuri.

Il fattore chiave nell'analisi di una valuta è la struttura della bilancia dei pagamenti. Il saldo delle partite correnti cinesi è fortemente positivo, nonostante una tendenza alla riduzione negli ultimi anni: dopo un picco di 304 miliardi di dollari raggiunto nel 2015, esso è sceso a 163 miliardi nel 2017. Le previsioni del Fondo Monetario Internazionale segnalano inoltre una potenziale ulteriore riduzione per il periodo 2018-2022. Uno dei fattori che potrebbe favorire questa diminuzione è l'aumento delle importazioni di servizi, che tende sempre più a riequilibrare il valore positivo del saldo merci.

Negli anni, il saldo delle partite correnti ha trovato compensazione nel saldo dei movimenti finanziari, che è risultato sistematicamente negativo, con una predominanza degli investimenti all'estero di operatori cinesi rispetto al flusso di capitali dall'estero verso la Cina. Se si analizza il periodo storico che va dall'entrata della Cina nel WTO ai giorni nostri, emergono chiaramente tre fasi:

- la prima, fino alla metà del 2014, in cui è prevalso il saldo positivo delle partite correnti, determinando un continuo apprezzamento del cambio;

- la seconda, dalla metà del 2014 all'inizio del 2017, in cui è risultato prevalente il saldo negativo dei movimenti finanziari, con un conseguente deprezzamento del cambio;

- la terza fase, attualmente in corso, in cui è ritornato a prevale il saldo delle partite correnti, riavviando una fase di apprezzamento dello Yuan.

L'ultimo fattore da da tenere in considerazione nell'analisi della dinamica dello Yuan è la politica

della banca centrale in termini riserve valutarie.

I dati storici mostrano come la Banca Popolare Cinese (PBC) abbia sempre attuato una politica

finalizzata a controbilanciare, con lo strumento delle riserve, la dinamica dei tassi di cambio.

Come risulta chiaro dal grafico sopra riportato, nella prima fase di apprezzamento dello Yuan (dal 2001 al 2014) la banca centrale cinese ha costantemente aumentato le proprie riserve; nella fase di deprezzamento dello Yuan (dal 2014 all'inizio del 2017) le riserve sono state diminuite; nell'attuale fase, infine, la banca centrale è ritornata ad accumulare riserve valutarie.

È probabile che anche nel prossimo futuro la PBC continui ad essere elemento di stabilizzazione, impedendo fluttuazioni significative del cambio nel breve periodo. Tuttavia la banca potrebbe anche guidare una fase di apprezzamento dello Yuan più accentuata rispetto al passato, nell'ottica di indicare all'amministrazione americana un percorso di riequilibrio dei rapporti commerciali tra Cina e Stati Uniti diverso dalla guerra tariffaria.

You may be interested in:

IMF WEO Update July 2026: a (precarious) balance between war and technology

Published by Alba Di Rosa. .

Macroeconomic analysis Asia Emerging markets United States of America Uncertainty IMF Eurozone Global economic trendsPer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ Read all ]

January 2026: the latest data on global trade in goods

Published by Marzia Moccia. .

Slowdown Exchange rate Conjuncture Dollar Euro Foreign markets Uncertainty Global economic trendsThe availability in the ExportPlanning Information System of global trade data for January makes it possible to update the short-term outlook on the most recent dynamics of world trade in goods, wit}... [ Read all ]

The Barometer of World Trade: What the First Nine Months Tell Us

Published by Simone Zambelli. .

Exchange rate Conjuncture Global demand Uncertainty Global economic trendsThe Barometer of World Trade: What the First Nine Months Tell Us [ Read all ]