Focus emergenti: il caso della Tunisia

La crisi della bilancia dei pagamenti traina l’indebolimento del Dinaro

Published by Alba Di Rosa. .

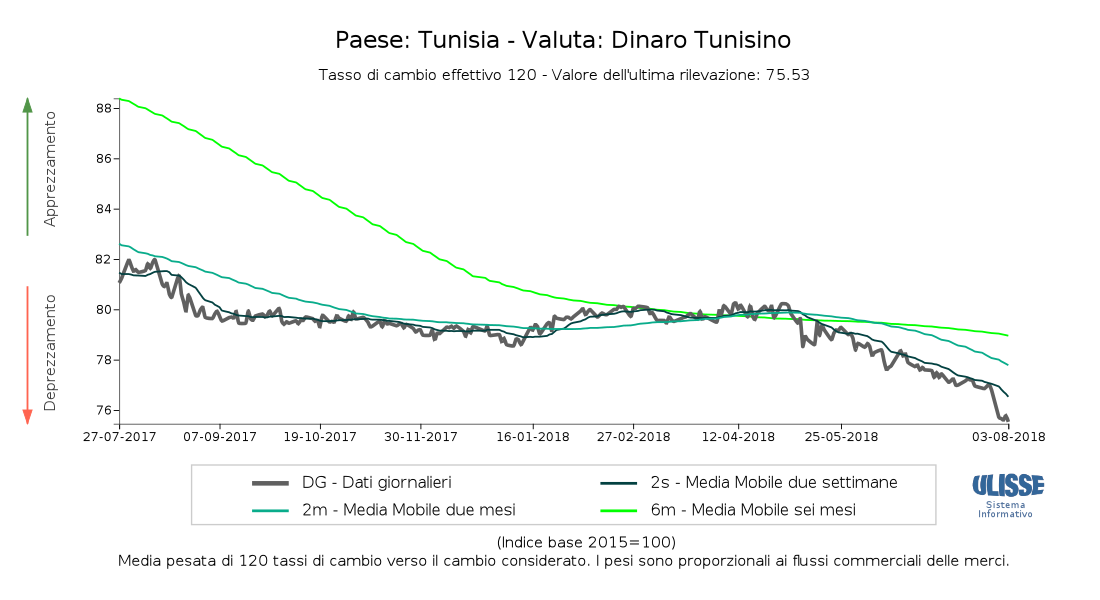

MENA Africa Exchange rate Exchange ratesDopo aver analizzato la valuta del Marocco, spostiamoci questa settimana più ad est, per esplorare il caso della Tunisia. Contrariamente al Dirham marocchino, il Dinaro tunisino sta vivendo una fase di indebolimento che lo ha portato a perdere, tra inizio maggio e inizio agosto, circa il 6% del suo valore effettivo.

|

|---|

Come si evince dal grafico, negli ultimi giorni sembra sia in atto un’accelerazione del deprezzamento, poiché la valuta ha perso quasi il 2% del suo valore soltanto nell’ultima settimana.

La crisi della bilancia dei pagamenti traina l’indebolimento del Dinaro

Il deprezzamento della valuta tunisina segnala una situazione di tensione che sta raggiungendo l’apice.

- Il problema maggiore che al momento affligge la Tunisia è la crisi della bilancia dei pagamenti: il saldo delle partite correnti ha toccato il -10% del PIL nel 2017, dopo un continuo peggioramento a partire dal 2005.

- La carenza di sufficienti entrate in valuta estera, come nel caso del Pakistan, comporta l’erosione delle riserve internazionali; sulla scia di un progressivo crollo in atto dal 2009, ad oggi esse ammontano a meno di 6 miliardi di dollari, livello giudicato insufficiente dal Fondo Monetario Internazionale.

- La perdita di valore del Dinaro porta con sé un’inflazione che sta accelerando: dal 4% nel

2016 si è passati al 5% nel 2017, fino ad arrivare al 7.8% a giugno 2018. Secondo la Banque

Centrale de Tunisie (BCT), la crescita dei prezzi potrebbe mantenersi su questi livelli per tutto

il 2018.

Ad aggravare l’inflazione concorrono sia cause strutturali, come la debolezza della produttività interna, che esterne, ovvero il recente aumento dei prezzi delle commodities (cosiddetta “inflazione importata”).

La lotta contro l’inflazione costituisce un obiettivo primario per la banca centrale, non soltanto per la necessità di tutelare le fasce più deboli della popolazione, ma anche per i problemi legati al servizio del debito denominato in valuta estera (pari al 63.5% del PIL nel 2017). - In questo fragile contesto economico si è aggiunta, nelle ultime settimane, una crisi politica: il 15 luglio, infatti, il presidente Essebsi ha ritirato il suo supporto al primo ministro Chahed, invitandolo a dimettersi o cercare un voto di fiducia, visto che non sembra in grado di risolvere la crisi economica che affligge il paese.

Le azioni del governo e della banca centrale

Per frenare l’indebolimento della valuta, nel I trimestre 2018 la BCT ha aumentato due volte il key interest rate, portandolo al 6.75%.

Per combattere la crisi della bilancia dei pagamenti, invece, dal 2016 la Tunisia si è legata all’IMF, con un prestito nel quadro dell’Extendend Fund Facility. Il 6 luglio è stata concessa la quarta rata, per un ammontare circa pari a 249.1 milioni di dollari.

Se la progressiva concessione delle rate previste è un segnale positivo, implicando una

conferma dei progressi del paese sul cammino delle riforme, il risvolto negativo è

l’austerità che queste ultime comportano.

Le posizioni in merito all’accordo del paese con l’IMF sono controverse, e soprattutto la popolazione sta manifestando la sua insofferenza. Gli effetti del piano, infatti, non si vedono ancora: la ripresa economica è molto debole (la crescita del PIL ha sfiorato il 2% nel 2017 e superato lievemente l’1% nei due anni precedenti), mentre la disoccupazione resta elevata (15.3% nel 2017).

Anche sul piano dei tassi di cambio le posizioni in campo sono contrastanti: se da un lato l’IMF sottolinea come la flessibilità dei tassi di cambio (e il deprezzamento del Dinaro che ne deriva) è necessario per riguadagnare competitività a livello di export, servendo quindi l’obiettivo di migliorare la posizione delle partite correnti e accumulare riserve internazionali, al tempo stesso la popolazione potrà toccarne con mano gli effetti negativi tanto nel breve che nel medio periodo.

You may be interested in:

January 2026: the latest data on global trade in goods

Published by Marzia Moccia. .

Slowdown Exchange rate Conjuncture Dollar Euro Foreign markets Uncertainty Global economic trendsThe availability in the ExportPlanning Information System of global trade data for January makes it possible to update the short-term outlook on the most recent dynamics of world trade in goods, wit}... [ Read all ]

The Barometer of World Trade: What the First Nine Months Tell Us

Published by Simone Zambelli. .

Exchange rate Conjuncture Global demand Uncertainty Global economic trendsThe Barometer of World Trade: What the First Nine Months Tell Us [ Read all ]

Early 2024: the health of the world economy in times of conflict

Published by Alba Di Rosa. .

Exchange rate Macroeconomic analysis Europe Importexport Emerging markets Trade balance Russian rouble Uncertainty IMF Global economic trendsA glimpse of Russia, nearly two years later [ Read all ]